Het jaar 2022 kenmerkt zich door de snelle en forse stijging in de rente, met dalende koersen van obligaties tot gevolg. U weet waarschijnlijk wel dat deze stijgende rente is veroorzaakt door de hoge inflatie. Na jarenlange monetaire verruiming zijn de Centrale Banken overgegaan tot verkrapping. Dit houdt in dat de beleidsrente wordt verhoogd om daarmee de inflatie onder controle (ofwel: in de buurt van 2%) te krijgen. In de VS heeft de Centrale Bank, de Fed, deze rente al verhoogd van 0,25% aan het begin van dit jaar tot 3,25% nu. Op basis van de huidige verwachtingen van de Fed zelf volgen er nog enkele verhogingen met een piekniveau van naar verwachting 4,7% in 2023.

De Europese Centrale Bank (ECB) is in juli gestart met het verhogen van het rentetarief, afgelopen maand werd de rente voor een tweede keer verhoogd, met 75 basispunten (0,75%). De verwachting is dat de ECB de komende maanden de beleidsrente verder zal verhogen tot 2,5% in 2023 (deze was tot juli 0% en bedraagt momenteel 1,25%).

Het beleid van de Centrale Banken (zowel de Amerikaanse Fed als de Europese ECB) wordt nauwlettend in de gaten gehouden in de financiële markten. Aan het begin van dit kwartaal werd door de markten geanticipeerd op een rustig(er) tempo in de renteverhogingen. De gedachte daarbij was dat de Centrale Banken in het beleid de hoge inflatie zouden bestrijden, maar ook rekening zouden houden met de gevolgen voor de economische groei en de arbeidsmarkt. Duidelijkheid over de missie (inflatiebestrijding) die de Centrale Banken diverse keren hebben gegeven, zorgde in het derde kwartaal voor flinke koersbewegingen.

Waar de koersen in de eerste weken van de afgelopen zomer relatief rustig omhoog bewogen, kwam daar eind augustus door de vergadering van de Amerikaanse Fed een abrupt einde aan. Afgezien van koersdalingen was er enorme volatiliteit van de kapitaalmarktrente. Het verschil in de rente van de eurolanden steeg, waardoor de euro verder onder druk kwam.

In de onderstaande grafiek is te zien hoe het verschil tussen de Italiaanse en de Duitse 10-jaars rente opliep in het derde kwartaal.

Daarbij was het aantal dagen dat de rente sterk steeg of daalde opmerkelijk. In het afgelopen kwartaal steeg de Duitse rente op acht dagen met meer dan tien basispunten (=0,1%). Op vijf andere dagen daalde dezelfde rente met meer dan tien basispunten. Per saldo steeg de Duitse 10-jaars rente van 1,34% naar 2,1%.

Gevolgen van de hogere rente

In Europa zijn de rentestanden voor langer lopende staatsleningen (vanaf ongeveer vijf jaar) boven 2%. Zoals al in eerdere nieuwsbrieven is beschreven, komt een dergelijk grote stijging in de rente niet heel vaak voor. In Nederland is nu een einde gekomen aan het betalen van rente op een “te hoog” spaarsaldo en de hypotheekrente is recent gestegen. Nederlandse staatsleningen worden inmiddels weer uitgegeven met een positieve couponrente. Vorig jaar moest bij de aankoop van een (10-jaars) staatsobligatie een negatief rendement op de investering worden geaccepteerd.

Naast de dalende koersen van obligaties, heeft de rentestijging effect gehad op de aandelenkoersen. Dit komt omdat de koers van een aandeel is gebaseerd op de toekomstige winstgevendheid van het bedrijf. Naarmate de winstgevendheid verder in de toekomst ligt, zorgt een hogere rente voor een lagere actuele aandelenkoers (de toekomstige winsten worden gedisconteerd met de rente). Daarnaast gebruiken bedrijven leningen om investeringen te doen; hogere rentepercentages zorgen ervoor dat de financieringskosten stijgen en ook dit heeft via het negatieve effect op de winst gevolgen voor de aandelenkoers.

De hogere rente zal leiden tot een afkoeling van de economie en daarmee ook een lagere inflatie tot gevolg hebben. Wanneer we dit lagere inflatiecijfer zullen gaan zien, is niet exact te bepalen. Hoe dan ook is het waarschijnlijk dat de prijzen met lagere percentages gaan stijgen. Vanaf het vierde kwartaal 2021 waren de inflatiecijfers in de VS boven de 5% en zijn de consumentenprijzen in Europa ook met hogere percentages toegenomen. Dit jaar is daarin een versnelling opgetreden vanwege de stijging in de energieprijzen. In de komende maanden zullen de prijsniveaus worden vergeleken met de hoge cijfers van een jaar geleden. Mede daarom verwachten bijvoorbeeld de Fed en de ECB een lagere inflatie in 2023. Ook een recessie is niet uit te sluiten. De Centrale Banken hebben in hun uitlatingen gezegd hiervoor in het rentebeleid niet terug te deinzen. De verwachtingen duiden in elk geval niet op een (langdurige) recessie. De Fed gaat vooralsnog uit van een economische groei in de VS van 0,2% in 2022 en 1% in 2023.

Rendementen op de financiële markten: negatief

Ondanks de bemoedigende start van het kwartaal, waren de rendementen per saldo negatief. Op de Amerikaanse en Europese aandelenbeurzen bleef de daling in de afgelopen drie maanden beperkt tot 1,5-5%. Aandelen in opkomende markten daalden beduidend sterker (13 tot 20%). De wereldwijd gespreide index (MSCI World) daalde ruim 5% in het kwartaal. Als naar de verschillende sectoren wordt gekeken, was het koersresultaat van de aandelen in de sector Technologie in het afgelopen kwartaal iets beter dan dit marktgemiddelde. De hogere rente had daar eerder dit jaar al voor koersdalingen gezorgd. Koersen van aandelen in de sectoren vastgoed en telecom daalden in het derde kwartaal juist sterker. Deze sectoren zijn veelal sterk gefinancierd met leningen en krijgen te maken met hogere intrestlasten, vanwege de hogere rente die moet worden betaald bij herfinancieringen.

Er waren niet alleen teleurstellende rendementen op de aandelenmarkten, net als in de eerste helft van het jaar daalden ook de koersen op de vastrentende (obligatie) markten. Een stijging van de rente zorgt er namelijk voor dat koersen van lopende obligaties dalen. Zo was het rendement op Europese Staatsobligaties met looptijden tussen de zeven en tien jaar in het afgelopen kwartaal –6,5%, waarmee deze belegging dus minder goed presteerde dan de wereldwijde aandelenmarkt.

Marktomstandigheden, verwachtingen en sectorvoorkeuren

Zoals inmiddels duidelijk zal zijn, is de onzekerheid in de financiële markten groot. Onzekerheid over de economische ontwikkelingen, die worden beïnvloed door de inflatie, de oorlog in Oekraïne en wellicht weer een terugkerende variant van het Covid-19 virus.

De veranderde marktomstandigheden en -verwachtingen hebben in de aandelenbeleggingen tot verschillen in koersontwikkelingen geleid. 2019, 2020 en 2021 waren goede jaren voor zogenaamde “cyclische” sectoren. Dit zijn voornamelijk bedrijven waarvan de omzet- en winstontwikkeling afhankelijk is van de economische groei. Deze bedrijven behoren (onder andere) tot de sectoren Industrie, Materialen, Cyclische consumptiegoederen, Financiële diensten en Technologie. Aandelen van defensieve bedrijven bleven in die jaren achter in koersontwikkeling. Defensieve bedrijven worden gekenmerkt door een lagere, meer stabiele groei in omzetten en winsten. Dit zijn bedrijven uit de sectoren Dagelijkse consumptiegoederen, Gezondheidszorg en Energie. De aandelenkoersen van deze bedrijven zijn meestal minder gevoelig voor een andere fase in de economische cyclus.

Dit jaar is er een ander patroon: koersen van aandelen van defensieve bedrijven zijn tot nu toe minder sterk gedaald dan die van de cyclische bedrijven. Dit is vooral te danken aan de zeer goede koersontwikkeling van de aandelen van bedrijven in de sector Energie, terwijl de hogere rente en de verwachting van lagere economische groei een negatief effect had op de koersen van de cyclische bedrijven.

Afgezien van een koersrendement, kan het rendement op een aandeel ook bestaan uit een dividenduitkering. Aandelen die relatief veel dividend uitkeren, vallen gedeeltelijk binnen de groep van defensieve aandelen, maar het betreft ook banken of verzekeraars. Het zijn vaak bedrijven die minder investeringen doen en een groter deel van de behaalde winsten uitkeren aan aandeelhouders. In een tijd van onzekerheid over toekomstige winsten geeft een dividenduitkering een bepaalde zekerheid. Zodra de economische omstandigheden verbeteren, zal de koersontwikkeling van deze bedrijven achterlopen bij de marktontwikkelingen, vanwege de lagere groei van de winsten.

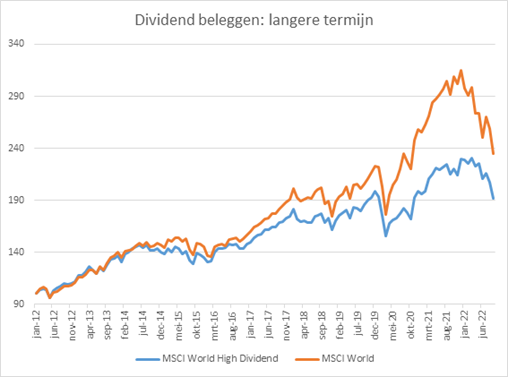

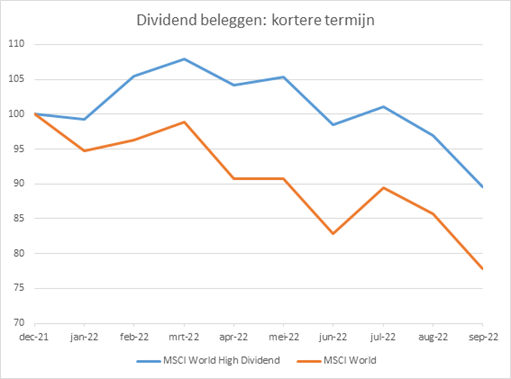

In de onderstaande grafieken is te zien dat de focus op een hoger dividend niet altijd betekent dat het totale rendement hoger is. In de afgelopen tien jaar bleef het totale rendement van dergelijke bedrijven achter bij het totale rendement van de “normale” wereldindex. Wel is in de tweede grafiek te zien dat de hoog dividend bedrijven dit jaar beter presteren.

Wat deed Sequoia in het derde kwartaal?

In het derde kwartaal is in de portefeuilles de verdeling tussen de beleggingen in aandelen en obligaties niet aangepast. Eerder dit jaar is deze verdeling naar “neutraal” gebracht. Binnen de aandelenbeleggingen is wel een aantal wijzigingen doorgevoerd. De verkopen (liquidatie) van de FundShare fondsen is gebruikt om deze aanpassingen door te voeren.

De hoge inflatie gecombineerd met lagere economische groei is aanleiding geweest om in de aandelenportefeuille de posities van meer defensieve bedrijven te vergroten. Defensieve bedrijven zijn minder gevoelig voor zwakkere economische omstandigheden en kunnen veelal de winstmarges op peil houden, ook bij hogere inflatie. Ook de aandelen van deze bedrijven konden zich niet aan koersdalingen onttrekken, maar de dalingen waren minder sterk.

Door de sterke volatiliteit en de gevoeligheid van aandelenkoersen voor de rente, is in de portefeuilles een aankoop gedaan in bedrijven die relatief hoge dividenduitkeringen doen. Op langere termijn tonen de aandelen van deze bedrijven een meer gematigde koersontwikkeling. De stijging in de winsten is namelijk meer bescheiden. Er wordt echter een aantrekkelijk rendement behaald met de dividenden. Vaak betreft het bedrijven uit de Financiële sector of bedrijven actief in (Dagelijkse) consumptiegoederen. Omdat wij betere economische omstandigheden voor de VS voorzien, is een aankoop gedaan in aandelen van Amerikaanse bedrijven die hoge dividenden uitkeren.

In de afgelopen periode hebben wij daarnaast een positie aangekocht in Japanse aandelen. Japan wordt minder geraakt door de hoge inflatie, de economie is iets sterker dan die in de VS en Europa. Als gekeken wordt naar de Japanse aandelenmarkt, zijn de vooruitzichten en de waarderingen verbeterd. Verder is de Japanse yen dit jaar op een erg laag niveau gekomen ten opzichte van bijvoorbeeld de US-dollar. Enig herstel in de munt zou extra koerswinst betekenen.

Binnen het vastrentende deel van de portefeuille is er gespreid belegd in onder andere kortlopende obligaties, omdat deze minder gevoelig zijn voor bewegingen in de rente. Verder zijn de posities in converteerbare obligaties gehandhaafd. De koers van converteerbare obligaties is mede afhankelijk van de koersontwikkeling in de aandelen. Daarmee is deze belegging in principe beweeglijker dan een standaard obligatie, maar biedt het rendement in een markt met nog steeds lage rentevergoedingen op bedrijfsobligaties.