Een interessante en voor velen een belangrijke vraag. Wat is de euro-dollarkoers aan het eind van het jaar en van volgend jaar, het liefst met drie cijfers achter de komma?

Een beetje verstandig econoom onttrekt zich aan het geven van zo’n concreet antwoord. Want geheid dat hij na het jaareinde door iemand keihard wordt geconfronteerd met het feit dat de werkelijke dollarkoers per ultimo zo (enorm) veel afweek van zijn voorspelling. Onze econoom houdt het dus liever wat vaag of hij noemt drie economische scenario’s waaraan voor elk een andere koers hangt, meestal met een wijde bandbreedte voor de voorspelling. En als aan een ondubbelzinnig antwoord niet is te ontkomen, dan hoort er een flinke disclaimer bij. Tegelijk moet hij ook maar hopen dat zijn collega’s die de aandelen- en obligatiekoersen moeten voorspellen, gelukkig zijn met zijn verwachting van de dollarkoers.

Wat bepaalt nou die koers, welke zijn de factoren die vraag en aanbod van de US-dollar beïnvloeden? Ik onderscheid twee groepen van factoren. De eerste groep noem ik de conjuncturele variabelen die op relatief korte termijn spelen. De rente is dan belangrijk. Maar welke rente: de korte rente die door de Centrale Bank wordt gestuurd of de kapitaalmarktrente die meer door marktkrachten wordt bepaald. En dan gaat het natuurlijk om het renteverschil tussen de V.S. en de eurozone en dan nog het liefst de verwachte verschillen over een jaar. De centrale banken daar en hier hebben ook nog een grote hoeveelheid staatsobligaties op hun balans staan, die in het kader van de Monetary Easing programma’s werden opgekocht. Die voorraden moeten nu weer worden afgebouwd en stuwen de lange rente omhoog. Het inflatiepercentage is ook van belang en die hangt weer samen met de verwachte economische groei. Komt er een soft landing in Amerika en stagflatie in Europa? Die groei kan je afleiden aan de hand van bijvoorbeeld de werkgelegenheidscijfers, maar soms zijn andere maandelijkse macrocijfers ineens van invloed op de dollarkoers.

Dit verklaart meteen waarom het niet goed mogelijk is een econometrisch model te maken om de dollar te voorspellen. De weging van individuele verklarende variabelen verschilt nogal in de tijd. In de jaren tachtig van de vorige eeuw werd met spanning gewacht op de maandelijkse handelsbalanstekorten van de V.S., die toen richtinggevend waren. In de huidige periode staat het maandelijkse inflatiecijfer het meest in de spotlight.

Nog moeilijker is het gewicht te bepalen van geopolitieke en binnenlandse factoren. Deze spelen ook vaak op lange termijn in groep 2. Als in het Midden Oosten morgen een grote ‘brand’ uitbreekt of als China Taiwan binnenvalt, dan vlucht iedereen in US Treasuries (schatkistpapier) en dus in de dollar, want dat zijn dan de veiligste waardepapieren om je geld in te bewaren. De politieke polarisatie in Amerika doet de dollar dan weer geen goed. Een verdeeld Congres zonder voorzitter kan straks misschien geen begroting voor elkaar krijgen. Ook de presidentsverkiezingen van eind 2024 kunnen de dollarkoers omlaag stuwen, of omhoog.

Maar voor de EUR/US$ is het niet voldoende om alleen naar de ontwikkelingen in Amerika te kijken; ook in Europa is wel het een en ander aan de hand, een oorlog aan de buitengrens om maar één ding te noemen.

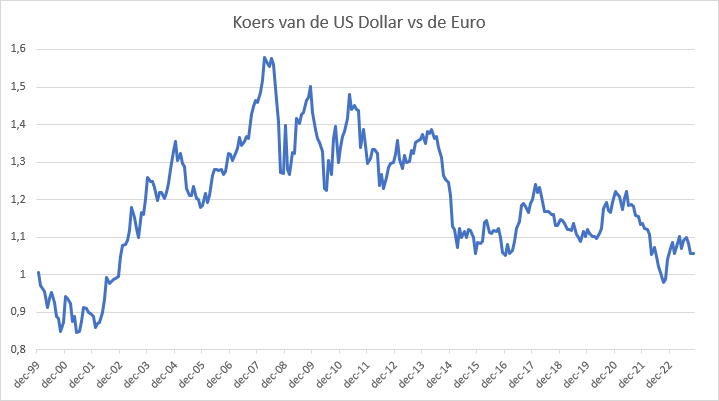

Wie durft er na deze opsomming nog een toekomstige koers voor de dollar af te geven? De koers van vandaag (1 Euro = US$ 1,10) is nog het meest bruikbare voor ultimo 2023, want alle beschikbare informatie zit al in deze dollarkoers.

En mijn educated guess is dat de dollar per ultimo 2024 pariteit heeft met de euro (1 Euro = 1 US$) op grond van verwachte renteverschillen.

De factoren in groep 2 hangen samen met de positie van de Verenigde Staten als economische grootmacht en de daarbij behorende rol van de dollar als wereld reservevaluta, dus de munt waarin andere landen hun eigen buitenlandse reserves aanhouden. Deze rol heeft het voor de V.S. mogelijk gemaakt decennialang een groot tekort op hun lopende rekening te hebben dat door het buitenland wordt gefinancierd. De vraag komt dan op of de V.S. zijn hand niet overspeelt en veel te ruim gebruik maakte en maakt van dit voordeel. Amerikaanse begrotingstekorten van meer dan 10% van het BBP worden voor meer dan 40% door het buitenland gefinancierd. De Amerikaanse staatsschuld bedraagt meer dan US$ 33 biljoen. Als bijvoorbeeld Japan, een van de grootste crediteuren van de V.S., niet langer genegen zou zijn Amerikaans schatkistpapier te kopen, dan zou dat grote gevolgen hebben.

De dollar zal niet op korte termijn als reservevaluta verdwijnen, maar een feit blijft dat veel landen, met name in Zuid Azie en het Midden Oosten minder afhankelijk willen worden van de dollar en van de Amerikaanse banken.

Het lijkt bijna consensus onder valuta-experts in hun verwachting dat de dollar in de toekomst – over 10 à 20 jaar – zijn dominante positie in de wereld moet delen met andere munten, met name de Chinese renminbi. Of Europa ook meekomt in dit spel om de hegemonie is onduidelijk. De grote tekorten en de uitdijende staatsschuld zullen de Verenigde Staten uiteindelijk de das omdoen.

Dit lijkt aannemelijk, maar pas op! De V.S. blijven nog lang een interessant land om in te investeren. En in het verleden heeft president Bill Clinton laten zien dat het mogelijk is met goed beleid jarenlang begrotingsoverschotten te creëren.

Franke Burink, november/december 2023