Vermogensrendementsheffing is de belasting over het vermogen in box 3. Met dit vermogen (spaargeld en beleggingen) wordt men geacht een bepaald rendement te behalen. Dit wordt forfaitair rendement genoemd. In dit artikel nemen we de vermogensrendementsheffing 2020 onder de loep, alsook de concept belastingplannen voor 2022.

Forfaitair rendement

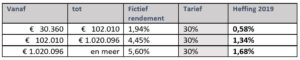

Het forfaitaire rendement was tot 2017 één vast percentage van 4% per jaar. Inmiddels is dit aangepast naar drie schijven met een fictief rendement. Bekijk in onderstaande tabel de vermogensrendementsheffing 2020. Over het berekende rendement wordt een vast belastingpercentage van 30% geheven. Iedere belastingplichtige heeft een vrijstelling in box 3: het heffingsvrije vermogen.

Vermogensrendementsheffing 2020 (heffingsvrij vermogen per belastingplichtige is € 30.846)

Vermogensrendementsheffing 2019 (heffingsvrij vermogen per belastingplichtige is € 30.360)

Onrechtvaardig

De huidige manier van belastingheffing over het spaargeld wordt door velen als onrechtvaardig gezien. Reden voor de staatssecretaris van Financiën om met een wijzigingsvoorstel te komen.

Belastingplannen: Contouren van wijziging Box 3 heffing

Op 6 september 2019 heeft de staatssecretaris van Financiën een brief naar de Tweede Kamer gestuurd over de voorgenomen wijziging van de box 3-heffing. Het wetsvoorstel wordt pas in de zomer van 2020 verwacht en de staatssecretaris streeft er naar om de veranderingen per 1 januari 2022 in te voeren. Het betreft nu alleen nog maar de contouren van het voorstel. In 2020 verandert er dus nog niets.

De voorgestelde veranderingen:

- Het box 3-tarief stijgt van 30% naar 33%.

- Over de eerste €400 (fictief) rendement uit vermogen hoeft geen belasting betaald te worden, het zogenaamde heffingsvrij inkomen.

- Er wordt niet meer gerekend met schijven.

- Over spaargeld wordt gerekend met een rendement van 0,09%. Voor het niet-spaargeld gaat de Belastingdienst ervan uit dat elke euro vermogen 5,33% rendement maakt.

- Een schuld wordt niet meer volledig in mindering gebracht. Elke euro aan bezitting wordt geacht 5,33% rendement te maken, de schuld komt slechts voor 3,03% in aftrek.

Hieronder een schema met de voorgestelde wijzigingen

Anti-misbruik bepalingen

In het wetsvoorstel zullen ook anti-misbruik bepalingen worden opgenomen om te voorkomen dat voor de peildatum beleggingen worden omgewisseld voor spaargeld.

Wilt u weten wat deze plannen betekenen voor uw persoonlijke situatie? De vermogensbeheerders van Sequoia adviseren u graag! Neem gerust eens contact met ons op voor een vrijblijvend gesprek.