In het tweede kwartaal werd het beurssentiment nog altijd sterk bepaald door de inflatie. In de Eurozone is de inflatie in de afgelopen maanden gedaald tot onder de 6%, ook de kerninflatie (prijsstijging zonder de ontwikkeling in de prijzen van energie en voeding) is afgenomen. Deze inflatiecijfers zijn in de VS met 4% en 5,3% voor de kerninflatie ook ruim onder de piekwaarden van medio 2022 gekomen. Zoals al eerder in onze nieuwsberichten is besproken, hebben de Centrale Banken in reactie op de hoge inflatie de rente sinds het voorjaar van 2022 flink verhoogd. Dit heeft sterke invloed gehad op de koersontwikkelingen op zowel de aandelen- als obligatiemarkten. De verwachting van zowel analisten als van de Centrale Banken is dat de inflatie verder gaat dalen, maar dit jaar nog wel ruim boven de streefniveaus (ongeveer 2%) blijft.

Het beleid van de Centrale Banken veranderde wel in de afgelopen maanden. De Fed, de Amerikaanse Centrale Bank besloot in de laatste vergadering in juni om de rente niet te wijzigen (na een reeks van 10 verhogingen). Er werd wel gezinspeeld op de noodzaak van verdere verhogingen in de tweede helft van 2023. De economische gevolgen van de hogere rente (deze is in de VS fors verhoogd van 0% tot 5% in de afgelopen 16 maanden), vallen tot nu toe mee. De Fed heeft aangegeven de inflatie naar een lager niveau te willen brengen en dus de rente verder te gaan verhogen, hetgeen toch meer effect op de economie zal hebben.

De Europese Centrale Bank (ECB) is later begonnen met het verhogen van de rente en heeft dit ook met kleinere stappen gedaan. Inmiddels is de rente verhoogd naar 4% en ook de ECB zal deze tarieven verder verhogen om de inflatie in te dammen. Dit beleid is niet nieuw en zorgde dan ook voor minder turbulentie op de financiële markten.

Amerikaanse aandelen liepen de achterstand op Europa in

De volatiliteit van de koersen op de obligatiemarkten bleef relatief groot. Per saldo stegen de rentes in zowel Europa als de VS, waarbij in beide regio’s vooral de rente op korter lopende leningen opliep. Koersen van veel obligatieleningen daalden dus (als de rente stijgt, dalen de koersen vanwege de voorkeur voor obligaties met de hogere rente).

De positieve koersontwikkeling op de aandelenmarkten werd veroorzaakt door een bericht uit de sector Technologie. Eind mei zorgde de forse verhoging van de verwachtingen van de omzet (door het management) van Nvidia voor een impuls voor de koersen van veel aandelen in de sector Technologie en andere bedrijven waarvan de activiteiten gerelateerd zijn aan kunstmatige intelligentie (“Artificial Intelligence”, AI). Nvidia, zelf producent van computerhardware, zoals videokaarten en chipsets, sprak de verwachting uit dat de omzet in de komende kwartalen 50% hoger zal zijn dan eerder werd verwacht. Reden daarvoor was de sterke toename in de vraag naar de producten vanwege de doorbraak van verschillende toepassingen op het gebeid van AI. Deze hogere verwachtingen veroorzaakten niet alleen een koerssprong van het aandeel Nvidia (met bijna 40%) in de weken na dit bericht, aandelen van meerdere bedrijven stegen fors.

Hierdoor bleven de koersen van aandelen in Europa in het tweede kwartaal achter bij die in de VS. Het rendement van de S&P500 index was met een stijging van ongeveer 8% hoger dan de 5.5% in het eerste kwartaal (gemeten in €). De Europese Stoxx600 index (ook gemeten in €) noteerde een stijging van nauwelijks 1% in het tweede kwartaal na de bijna 8% in de eerste drie maanden van dit jaar. De eerste helft van 2023 is afgesloten met mooie rendementen op de aandelenmarkten, maar de koersstijgingen waren wel sterk geconcentreerd in enkele sectoren. Zo stegen de koersen van de aandelen in de sector Informatie Technologie (MSCI World, in USD) met ruim 38% dit jaar. Ook de koersen van de aandelen in de sectoren Communicatie en Duurzame Consumptiegoederen stegen sterk (beiden 29%). Daarentegen daalden de koersen van de aandelen in de sectoren Gezondheidszorg en Nutsbedrijven met gemiddeld 1% en binnen de sector Energie met zelfs 5%. Zoals in de tabel hieronder te zien is, waren de koersbewegingen van de aandelen in de overige sectoren meer gematigd. Defensieve sectoren bleven duidelijk achter in de eerste helft van het jaar.

Sectoren in de MSCI World, koersstijging in H1 2023 (in USD)

| Gezondheidszorg | -1,0% | Industrie | 13,1% |

| Duurzame consumentengoederen | 28,9% | Nutsbedrijven | -0,9% |

| Communicatiediensten | 28,9% | Basismaterialen | 5,1% |

| Dagelijkse consumentengoederen | 3,2% | Energie | -5,0% |

| Informatietechnologie | 38,1% | Vastgoed | 0,4% |

| Financiële waarden | 2,2% |

Bron: data uit Bloomberg

Koersstijgingen vooral in de “Magnificent 7”

Grote verschillen in koersstijgingen waren er ook binnen de sectoren. Dat was extreem in het geval van de sector Informatie Technologie. De gemiddelde koersstijging van de aandelen in de MSCI World (IT) bedroeg 38%. De stijging van bijna 190% in de koers van Nvidia stond in sterk contrast met de koersdaling van 5% in aandelen IBM, of zelfs 36% in het aandeel Enphase (alle drie actief in Informatie Technologie). In de eerste helft van dit jaar was er daarom een groot verschil in beleggen op een gespreide manier of selectief beleggen in een beperkt aantal aandelen.

Als we inzoomen op de S&P500 index van 500 aandelen van Amerikaanse bedrijven, ziet dat er als volgt uit. Het gewicht van de aandelen van elk bedrijf in de index varieert op basis van marktkapitalisatie (de waarde van de aandelen van een bedrijf). Grote bedrijven zoals Apple en Microsoft hebben daarom een groter gewicht in de index. Als we rangschikken op gewicht, staan de volgende bedrijven in de top 10 van de S&P500 index:

Apple (7,7%), Microsoft (7%), Nvidia (2,7%), Alphabet (=Google; 3,9%), Meta (1,7%) en Tesla (1,6%). Deze 7 bedrijven vormen samen ongeveer 25% van de S&P500. De gemiddelde koersstijging dit jaar bij deze aandelen was 86%. Daarmee drukken deze 7 bedrijven een enorm stempel op de stijging van de index. De gemiddelde koersstijging van de overige (493) aandelen in de S&P500 index bedroeg 6,8%. Dat was niet slecht, maar duidelijk lager dan de 86% van de 7 bedrijven.

In de markt is de term “Magnificent 7” gevallen voor deze bedrijven, omdat ze sterk bepalend zijn geweest voor de stijging van de S&P index.

…maar in slechtere tijden…

Zodra de aandelen van deze grote bedrijven een mindere periode doormaken, heeft dat uiteraard ook gevolgen voor de gemiddelde beweging van de index. Zo was in 2022 de gemiddelde daling in de koersen van 7 aandelen 46%. Daarmee bleven ze ruimschoots achter bij de S&P500, die in dat jaar met 19% daalde.

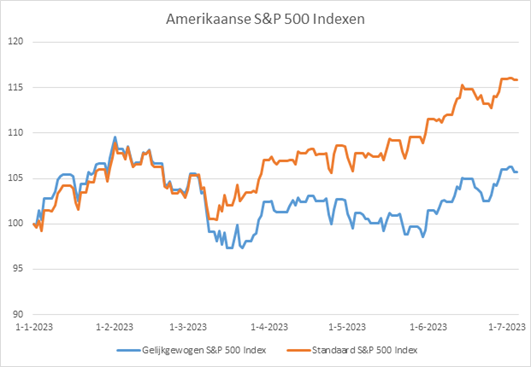

Om een indruk te krijgen van de koersontwikkeling in de totale markt, is het zinvol om naar de koersontwikkeling van de index te kijken zonder rekening te houden met het gewicht van de aandelen in de index. Hiervoor is in het geval van de S&P500 een variant beschikbaar; de gelijk gewogen S&P500 index. In deze index hebben de aandelen allemaal een gewicht van 0,2%. In de onderstaande grafiek is het verloop weergegeven van de gewone index en de index met gelijke gewichten.

De “normale” S&P index (in USD) is in de eerste helft van dit jaar met bijna 16% gestegen, terwijl de S&P index met gelijke gewichten voor alle aandelen met krap 6% is opgelopen. Naast het sterke effect van de koersstijgingen van de “Magnificent 7” in juni, is in de grafiek het effect van de korte crisis in de Amerikaanse financiële sector in maart van dit jaar te zien. Het gewicht van deze sector is in de gelijkgewogen S&P500 index groter dan in de standaard index en daarom daalde de index met gelijke gewichten sterker in maart.

Bron: Bloomberg (koersdata)

Wat deden wij in het tweede kwartaal?

In de verdeling tussen het belegde vermogen in aandelen en obligaties hebben wij geen wijzigingen doorgevoerd: de positionering is “neutraal” gebleven. De economische cijfers die dit jaar in de verschillende regio’s zijn gepubliceerd, zijn reden om gematigd positief te zijn. Wel daalden sommige indicatoren in het tweede kwartaal. Voorlopig wordt een bescheiden economische groei verwacht in de VS van iets meer dan 1% dit jaar. In 2024 zal de groei naar verwachting krap 1% bedragen.

In Europa zijn de verwachtingen voor 2023 met 0,5% meer bescheiden. Dit wordt met name gedreven door de zwakkere positie van de productiesector in Duitsland. In 2024 wordt voor Europa een iets hogere economische groei van 1% voorzien.

Een kanttekening daarbij is uiteraard de onzekerheid over de trend in de inflatie en de rente, inclusief de eventuele economische gevolgen. Daarnaast sluimeren politieke factoren die al enige tijd een rol spelen, bijvoorbeeld de oorlog in Oekraïne in combinatie met de situatie in Rusland en de ontwikkelingen in China.

AI vs Pharmacie

Binnen de beleggingen in aandelen hebben wij een aanpassing doorgevoerd. Een deel van het belegde vermogen in de sector gezondheidszorg is verkocht. Wij hebben dit gebruikt om het gewicht van de aandelenbeleggingen in de sector Technologie te verhogen. Wij verwachten dat de sector Technologie in de komende jaren een belangrijke rol voor de economie blijft houden. In het tweede kwartaal zorgde de aandacht voor Artificial Intelligence voor flinke koersbewegingen in de aandelen van bedrijven die met hun activiteiten daaraan gerelateerd zijn.

Bedrijven in de sector gezondheidszorg zijn bijvoorbeeld in de financiering van hun onderzoek naar nieuwe medicatie gedeeltelijk afhankelijk van leningen. Door de opgelopen rente worden deze bedrijven geconfronteerd met hogere percentages aan rente die zij moeten voldoen. Voor ons is dat een reden geweest om de positie in deze sector te verlagen.