In de afgelopen kwartalen van 2022 is in onze nieuwsbrieven al gesproken over de stijging in de rente, met als gevolg dalende koersen van obligaties. Deze rentestijging stabiliseerde in het vierde kwartaal. Ten minste, stabilisatie in vergelijking met de beweging in de rest van het jaar. Gedurende het vierde kwartaal fluctueerde de rente wel degelijk sterker dan gemiddeld.

In de VS werd in oktober een piek van 4,2% in de 10-jaars rente bereikt en daalde deze vervolgens om het jaar op 3,8% af te sluiten; ongeveer hetzelfde niveau als aan het begin van het vierde kwartaal. In Europa daalde de 10-jaars rente eveneens vanaf een piek eind oktober, maar liep deze in de laatste weken van het jaar weer op, zodat aan het einde van het jaar de 10-jaars rente in Duitsland (en andere Europese landen) boven het niveau van begin oktober kwam. Het verschil in deze recente rentebeweging in de VS ten opzichte van Europa was vooral te wijten aan het beleid en de uitspraken van de Centrale Bankiers. De Amerikaanse Centrale Bank (Fed) heeft de beleidsrente in het jaar 2022 vanaf maart in rap tempo verhoogd van 0,25% naar 4,5%. Verder heerst de verwachting dat er rond of net boven de 5% een einde zal komen aan deze monetaire verkrapping door de Amerikaanse Centrale Bank. Waarschijnlijk zal dit in het voorjaar van 2023 zijn.

De Europese Centrale Bank (ECB) is in juli 2022 gestart met het verhogen van de beleidsrente vanaf 0% naar 2,5% nu. Verschillende ECB-bestuurders herhaalden recentelijk in andere woorden de eerdere uitspraak van de voorzitter Lagarde (“de rente zal nog een tijd worden verhoogd”) en lieten weten dat het huidige niveau van de rente nog onvoldoende is om de inflatie onder controle te krijgen. Gezien de koersreactie op de Europese obligatiemarkt was dit een verrassing.

Wat zeker een verrassing was, was het ingrijpen van de Japanse Centrale Bank in de rentemarkt op 20 december 2022. Anders dan de Europese en Amerikaanse Centrale Banken, werkt de Bank of Japan met een controlemechanisme van de rentecurve. Sinds 2016 wordt een bandbreedte van de kapitaalmarktrente vastgesteld. Het doelpercentage voor de Japanse 10-jaarsrente bleef 0%. De bandbreedte werd echter verdubbeld; van 0,25% naar 0,5% (aan de onder- en de bovenkant). De Japanse 10-jaarsrente steeg daardoor naar 0,4%, het hoogste niveau sinds 2015. Verder steeg de Japanse Yen na dit besluit.

Zoals waarschijnlijk wel bij u bekend, zijn de rentebewegingen en de acties van de Centrale Banken grotendeels toe te schrijven aan de torenhoge inflatie waarmee de wereld sinds een jaar is geconfronteerd. Wel zijn de prijsstijgingen in de VS sinds de zomer minder hoog, deze zijn voorbij de piek van 9,1% in juni. Desondanks is de inflatie nog altijd ruimschoots boven het “ideale” percentage van 2%. Het meest recente cijfer, dat van november bedroeg een stijging van 7,1% ten opzichte van een jaar eerder. Wel is de verwachting dat de trend verder omlaag zal zijn richting 4% in 2023.

In de eurozone werd in oktober de hoogste prijsstijging bereikt met 10,6%. De grotere afhankelijkheid van Russische energie zorgde dit jaar voor sterkere stijgingen dan in de VS. Het cijfer van november was met 10,1% lager, maar er is nog een lange weg te gaan naar de 2% die de Europese Centrale Bank als doelstelling heeft van haar beleid. Dat verklaart de uitspraken van de bestuursleden van de ECB.

Herstel in koersen, maar valuta had negatieve invloed

In het vierde kwartaal 2022 herstelden de aandelenmarkten van de dalingen eerder dat jaar. Meer indicaties dat de inflatie inderdaad zou afnemen gecombineerd met per saldo gematigd positieve geluiden vanuit de bedrijven, zorgden voor koersherstel van de aandelen. Dit gold voor zowel de koersen van aandelen in ontwikkelde markten als die in de opkomende landen. Hierbij speelde de mogelijkheid van een recessie, bijvoorbeeld in Europa, nauwelijks een rol.

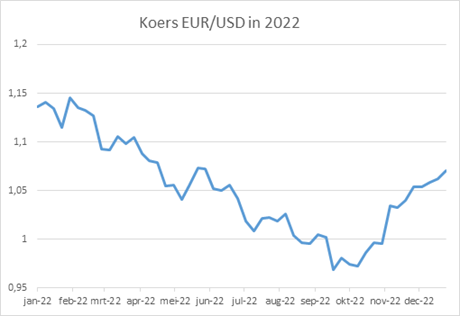

Het uiteindelijke koersresultaat in de aandelenportefeuille was bescheiden. In lokale valuta waren de koerswinsten weliswaar uitstekend, deze werden gedeeltelijk teniet gedaan door de verzwakking van de dollar in de laatste maanden van het jaar 2022. Ten opzichte van de euro was dit een verandering van ruim 9%. Zo bedroeg de stijging van de Amerikaanse S&P500 index in USD ruim 7% in het vierde kwartaal 2022, maar werd dit gemeten in EUR een daling in de Amerikaanse aandelenindex van 2%. Ondanks deze beweging in het vierde kwartaal 2022 is de dollar bijna 5% sterker geworden ten opzichte van de euro in 2022.

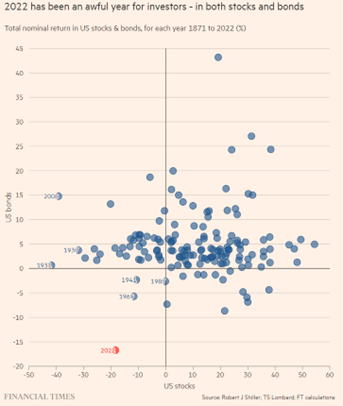

Ondanks het herstel in het laatste kwartaal, was 2022 een uitermate zwak jaar voor de aandelenmarkten met dalingen van rond de 15%. Door de sterke rentestijging leverde het beleggen in obligaties het afgelopen jaar een vergelijkbaar negatief rendement op. Uitzonderlijk voor een categorie die normaal gesproken “veilig” is. Spreiden van beleggingen over aandelen en obligaties leverde daarom maar weinig op. Het jaar 2022 was daarmee een van de slechtste jaren in de afgelopen decennia. De afbeelding uit de Financial Times hiernaast betreft de Amerikaanse aandelen en obligatiemarkt: 2022 was (in het rood) met een rendement van bijna –20% voor Amerikaanse aandelen en ruim –15% voor Amerikaanse obligaties veruit het slechtste jaar sinds 1871.

Ondanks het herstel in het laatste kwartaal, was 2022 een uitermate zwak jaar voor de aandelenmarkten met dalingen van rond de 15%. Door de sterke rentestijging leverde het beleggen in obligaties het afgelopen jaar een vergelijkbaar negatief rendement op. Uitzonderlijk voor een categorie die normaal gesproken “veilig” is. Spreiden van beleggingen over aandelen en obligaties leverde daarom maar weinig op. Het jaar 2022 was daarmee een van de slechtste jaren in de afgelopen decennia. De afbeelding uit de Financial Times hiernaast betreft de Amerikaanse aandelen en obligatiemarkt: 2022 was (in het rood) met een rendement van bijna –20% voor Amerikaanse aandelen en ruim –15% voor Amerikaanse obligaties veruit het slechtste jaar sinds 1871.

Wat deed Sequoia in het vierde kwartaal?

In het vierde kwartaal 2022 is de portefeuille beperkt aangepast. Er is geen wijziging doorgevoerd in de verdeling tussen de beleggingen in aandelen en obligaties. De “neutrale” verdeling was naar onze mening nog altijd het best passend in het onzekere economische klimaat. De beleggingen in aandelen zijn daarom nog altijd gespreid over defensievere bedrijven (dagelijkse consumptiegoederen, gezondheidszorg), energie en ook technologie.

Binnen het vastrentende deel van de portefeuille is wel een aanpassing gedaan, namelijk door een aankoop in Amerikaanse Staatsobligaties. De afvlakkende stijging in de (Amerikaanse) rente resulteerde in relatief aantrekkelijke rendementen op Staatsobligaties. Wij achten de kans op een verdere stijging van de rente in Europa groter dan in de VS., zodat Europese Staatsleningen mogelijk in koers zullen dalen. Amerikaanse Treasuries zouden ook nog een koersdaling kunnen doormaken, maar zijn beduidend aantrekkelijker in het rendement dat ze bieden. Amerikaanse Treasuries met een looptijd (duration) van ongeveer 5 jaar bieden een gemiddeld rendement van 4%. Voor Europese Staatsleningen met vergelijkbare looptijd is dit slechts 2,5%. Het verschil in rendement dat bedrijfsobligaties met vergelijkbare looptijd bieden is er uiteraard wel, maar uit het oogpunt van risicospreiding zijn de Staatsobligaties interessant geworden.

Deze aankoop is daarom in het vierde kwartaal uitgevoerd door de positie in (korter lopende) obligaties met variabele rente te verkopen. Verder zijn er in de obligatieportefeuille bedrijfsobligaties in Euro opgenomen, uitgegeven door bedrijven voornamelijk uit Europa of de VS (leningen in €). Deze bieden bij min of meer dezelfde looptijd als de Amerikaanse Treasuries een iets lager gemiddeld rendement. Wij hebben in de portefeuille de keuze gemaakt om niet alleen over debiteuren (Staat vs bedrijf) te spreiden, maar ook rekening te houden met het effect van de valuta. Leningen in USD bieden op dit moment een hoger rendement, maar een belegging hierin zorgt voor valutarisico (waarvan de daling van de dollar ten opzichte van de euro in het vierde kwartaal een voorbeeld is). Wij willen beperkt risico op de dollar accepteren, maar uiteraard niet in de volledige portefeuille.