Het jaar 2023 gaat de boeken in als een mooi jaar voor beleggers. Een prettige constatering, zeker nadat we precies een jaar geleden tot een compleet andere conclusie waren gekomen. Aan de lange periode van (extreem) lage rente kwam in 2022 in korte tijd een einde. De hoge inflatie en de daaropvolgende beleidsaanpassingen van de Centrale Banken hadden de sporen nagelaten op de financiële markten: 2022 was een van de slechtste jaren in de laatste decennia, zowel voor aandelen- als voor obligatiebeleggers.

De resultaten op de beurzen waren in 2023 duidelijk anders, al moeten er wel enkele kanttekeningen bij worden gemaakt, waarover later meer. De stijging in de wereldaandelenindex MSCI World bedroeg ruim 17%, in de Europese Stoxx600 ruim 12% en in de Amerikaanse S&P500 index zelfs ruim 20% (in €). Op de obligatiemarkten was sprake van veel volatiliteit, maar ook daar waren er positieve koersrendementen. Voor leningen van verschillende looptijden en debiteuren varieerde dit van een bescheiden plusje tot enkele procenten. Na jaren van extreem lage vergoedingen op leningen, kwam daarin in 2023 dus verandering.

Door dalende inflatie….

In de loop van 2023 bleek dat de daling in de inflatie zich sneller voltrok dan verwacht. Daarnaast bleven zware negatieve gevolgen van de hoge rente voor de economie uit: in Europa was weliswaar sprake van een beperkte recessie, in de VS -en wereldwijd- bleef de economie groeien op een hoger niveau dan voorzien. Eind 2023 was de inflatie in Europa gezakt naar 2,4% en in de VS naar 3,1%.

Ook al zou er een kortstondige stijging kunnen volgen en lijkt de verdere daling richting het gewenste niveau van 2% nog even te gaan duren; deze daling in de inflatie gaf de markten vleugels. De veelbesproken “soft landing” begon zich te voltrekken en het besef ontstond dat de volgende wijziging in de beleidsrente door de Fed neerwaarts kan zijn. Dit zal nog niet bij de eerstvolgende vergadering worden doorgevoerd, maar wel in de eerste helft van 2024.

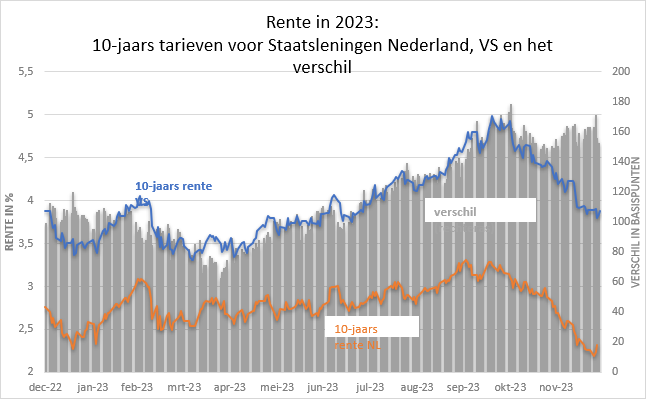

In het vierde kwartaal begon deze verwachting langzaam maar zeker consensus te worden en reageerden de koersen op de financiële markten. De rente begon aan een flinke daling, zodat aan het einde van 2023 de rentetarieven in het algemeen de laagste niveaus van het jaar bereikten. In de grafiek is in rood de rente op 10-jaars Nederlandse Staatsleningen te zien. In blauw het vergelijkbare tarief voor US Treasuries en in groen het verschil tussen deze 2 rentetarieven.

Beide tarieven bereikten de top in oktober: 3,3% voor de Nederlandse rente en de 10-jaars rente in de VS kwam zelfs even boven de 5% uit. Sindsdien werd een daling ingezet en eindigde de Nederlandse rente op 2,3% in 2023, ruim onder de rente aan het begin van het jaar.

Deze beweging op de obligatiemarkten zorgde voor een behoorlijke impuls voor de koersen op de aandelenmarkten. Daar stegen veel indices in het laatste kwartaal van het jaar met meer dan 10%. Nog altijd vielen daarbij de stijgingen in de koersen van de aandelen binnen Informatietechnologie op, maar was er wel sprake van een meer breed gedragen stijging.

Binnen de MSCI World index waren er maar liefst 4 sectoren waarvan de koersen met meer dan 10% stegen in het vierde kwartaal. Naast de Informatietechnologie betrof dit Financiële Diensten, Industrie en ook de sector Nutsbedrijven. Deze laatste sector maakte daarmee een groot deel van het verlies van 2023 goed, al sloot de sector het jaar nog altijd met –2% af.

Stijgingen in koersen wel selectief in 2023

Zoals al eerder opgemerkt, moeten er wel enkele kanttekeningen worden gemaakt bij de stijgingen op de beurzen. Ten eerste was er in 2023 een enorm verschil in de koersstijgingen van aandelen die tot de sector technologie, of technologie-gerelateerde bedrijven behoren en “de rest”. Daarbij was er zelfs binnen de sector Informatietechnologie een verschil. Terwijl de aandelen in deze sector met gemiddeld bijna 50% stegen, sloot de koers van een van de grote bedrijven (Texas Instruments) het jaar onveranderd af.

In een eerdere nieuwsbrief hebben we de groep Amerikaanse bedrijven besproken die onder analisten en in de pers de naam “Magnificent 7” hebben gekregen. Dit betreft Apple, Microsoft, Alphabet (Google), Nvidia, Amazon, Meta en Tesla. De aandelenkoersen van deze bedrijven zijn in 2023 gemiddeld met iets meer dan 100% gestegen! Aangezien dit qua omvang de grotere bedrijven zijn in de sector waarin ze actief zijn, beïnvloedde dit de verschillende beursindices erg sterk. Enkele voorbeelden: het gewicht van deze aandelen in de S&P500 index bedraagt ruim 27%, binnen de MSCI World is dat bijna 19% en in de Amerikaanse Nasdaq 100 is het zelfs 39%. Het zal dan ook niet verbazen dat deze indices een koersverloop tonen dat sterk lijkt op de koersbewegingen van de grote bedrijven die daarin zijn opgenomen.

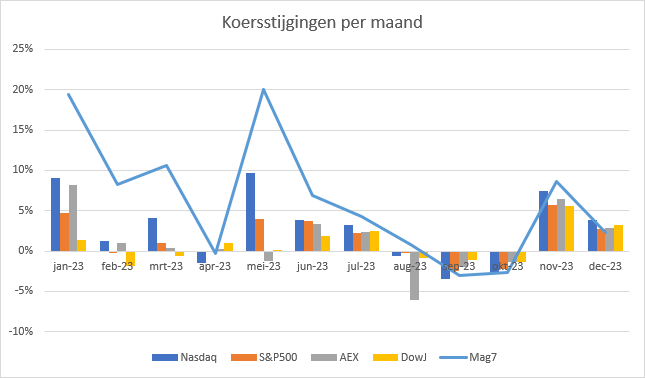

In de onderstaande grafiek zijn de koersbewegingen op maandbasis (in €) voor 4 indices in 2023 weergegeven. De blauwe lijn geeft het gemiddelde van de koersbeweging van de Magnificent 7 grote aandelen per maand weer.

Wat valt op?

In januari, maart en mei bedroeg de gemiddelde koersstijging van de aandelen van de “Magnificent 7” tussen de 10 en 20% (de blauwe lijn geeft dit weer). De Nasdaq (blauwe kolom) steeg in die maanden beduidend sterker dan de andere indices, vanwege het grote gewicht van deze 7 aandelen in de index. Dit geldt in mindere mate ook voor de S&P index. De Dow Jones Industrials index (gele kolommen) toont een heel ander, veel meer gematigd patroon. In deze index zijn bedrijven met een groter gewicht opgenomen afkomstig uit de sectoren farmacie, banken en detailhandel. Het gewicht van technologische bedrijven in deze index bedraagt bijna 17% en is daarmee vergelijkbaar met het gewicht van farmaceutische- of financiële bedrijven in de Dow. Ook voor de Dow was 2023 een prima jaar; wel was de stijging van de index met 10% minder spectaculair dan die van de eerder besproken indices.

Onze “eigen” (en bij u ongetwijfeld bekende) AEX index is ook in de grafiek opgenomen. Deze index kende in de maanden januari en augustus grote koersbewegingen. Ook in het geval van de AEX index ligt de verklaring in de samenstelling: 3 grote bedrijven (ASML, Shell en Unilever) vormen samen 45% van de index. De koersstijging van met name ASML in januari zorgde ervoor dat de index in die maand met 8% steeg, terwijl de daling in augustus (van zowel ASML als Unilever) voor de daling van de index zorgde.

Onze conclusies naar aanleiding van deze cijfers:

- 2023 was zeker een mooi jaar op de aandelenmarkten, maar de verschillen door het gewicht en de stijging van de 7 grote aandelen zijn enorm.

- Spreiding buiten de sector technologie leverde minder rendement op. In het vierde kwartaal van 2023 waren de koersbewegingen van aandelen meer gelijk en niet uitsluitend in de technologische sector.

- Koersbewegingen waren geconcentreerd in bepaalde maanden. Gemiddeld genomen was de stijging in januari het sterkst. Dit onderschrijft onze stelling dat timing een lastige opgave is. Beleggen is voor de langere termijn en het is van belang om “in de markt” te zijn.

Wat deden wij in het vierde kwartaal?

In de verdeling tussen het belegde vermogen in aandelen en obligaties hebben wij geen wijzigingen doorgevoerd: de positionering is “neutraal” gebleven. Gedurende het kwartaal hebben wij binnen vastrentende waarden een aanpassing doorgevoerd. De sterke bewegingen in de rente en de aanpassingen van de verwachtingen in de markt over de macro economische data met als gevolg de vervolgacties van de Centrale Banken waren hiervoor de redenen. De kans op een renteverlaging in de VS in de eerste helft van 2024 nam toe. Dit kan tot gevolg hebben dat de rente op leningen met langere looptijden gaat dalen (door de verwachtingen in de markt voor lagere toekomstige inflatie). Echter, een periode waarin deze marktrente per saldo weinig verandert, als gevolg van nauwelijks dalende inflatie is ook een scenario voor de komende periode.

De yieldcurve was (en is) nog altijd invers in zowel Europa als de VS, wat betekent dat de rente die wordt vergoed op leningen met korte looptijden hoger is dan de rente op langer lopende leningen. Vanwege de hiervoor beschreven onzekerheden, hebben wij besloten om de gemiddelde looptijd (de duration) van het vastrentende deel te verlagen. Daarnaast wilden wij posities afbouwen die geraakt kunnen worden in geval de US Dollar zwakker wordt. Een renteverlaging door de Fed in de VS zorgt er (theoretisch) voor dat de Dollar zwakker wordt ten opzichte van de Euro.

De positie in Amerikaanse Staatsobligaties is daarom verkocht. Deze positie had een gemiddelde looptijd van ruim 4 jaar. We hebben in plaats daarvan een aankoop gedaan van kortlopende bedrijfsobligaties (looptijd tussen 0 en 1 jaar), in euro.

In zakelijke waarden zijn op sectorniveau geen grote veranderingen doorgevoerd. Wij hebben posities in bijvoorbeeld Technologie gehandhaafd vanwege de verwachting van toekomstige groei.