Het jaar 2018 was een teleurstellend jaar, waarbij het venijn in de staart (het vierde kwartaal en met name december) zat. Het marktsentiment kantelde en werd negatief, zodat beleggers werden geconfronteerd met dalingen in veel verschillende categorieën. Het is uitzonderlijk dat zowel aandelen, obligaties als verschillende grondstoffen (olie, metalen, goud) een negatief rendement in een jaar behalen. Dat leek dus in 2018 wél te gebeuren. Uiteindelijk sloten enkele categorieën binnen vastrentende waarden het jaar af met een klein positief rendement. De jaarrendementen in de meeste categorieën waren echter erg teleurstellend: aandelen (wereldwijd) -11%, vastgoed (wereldwijd) -5%, olie (in USD) -18%, metalen (in USD) -20%, goud (in USD) -1%.

Dat deze koersbewegingen uitzonderlijk zijn, is in de onderstaande grafiek te zien. Vanaf 1980 is het rendement weergegeven van de Amerikaanse aandelenindex van de 500 grootste bedrijven, de S&P 500. De blauwe staafjes geven de jaarlijkse koersbeweging weer, de oranje kruisjes zijn de maximale dalingen gedurende het betreffende jaar. 2018 is het negende jaar met een koersdaling.

Data uit Bloomberg

In de grafiek wordt ook duidelijk dat een daling van 20% gedurende het jaar, zoals in 2018, relatief groot is. Dit is het verschil tussen de maximumwaarde (in dit geval op 20 september) en minimumwaarde (op 24 december). Regelmatig zijn er jaren geweest dat de S&P een flinke daling doormaakte gedurende een jaar, maar uiteindelijk wel een positief rendement behaalde. Dit was niet zo in 2018.

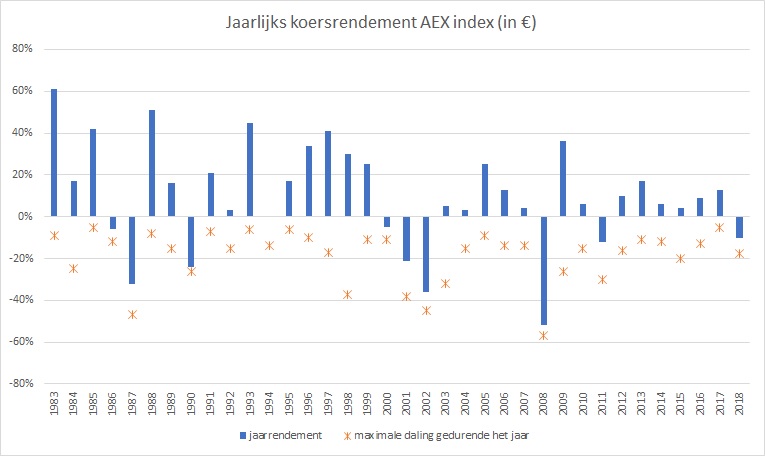

Voor velen is de AEX een bekende graadmeter van de beurs en daarom ziet u hieronder ook de data voor deze Nederlandse aandelenindex (deze is beschikbaar vanaf 1983).

Data uit Bloomberg

De gemiddelde stijging van de AEX is 10% op jaarbasis geweest in de afgelopen 36 jaar. Dat is natuurlijk een mooi cijfer, maar betekent ook dat het daadwerkelijke cijfer meestal anders is. Gedurende een jaar zijn er schommelingen, waarbij de maximale daling in een jaar in de afgelopen 36 jaar gemiddeld 19% is geweest. Vergeleken met de Amerikaanse index in de voorgaande grafiek, zijn de schommelingen in de AEX index groter. Het gemiddelde van de maximale dalingen in de VS is 14%. Dat komt vooral door de meer beperkte spreiding in de AEX: de index bestaat uit aandelen van 25 bedrijven, waarbij enkele bedrijven een groot gewicht in de index hebben. Sterker nog, het is vanaf 1983 maar 5 keer voorgekomen dat er een daling in de S&P 500 was, die groter was dan de daling in de AEX index. Dit is voor Sequoia een van de redenen om in de portefeuilles te spreiden over verschillende regio’s en niet alleen op de AEX te focussen (zoals wij het ook belangrijk vinden om te spreiden over verschillende asset categorieën)

In de grafieken is te zien dat het aantal jaren waarin de aandelenindices stijgen veruit groter is dan jaren met dalingen. Ook als er in het jaar een flinke correctie is geweest, is er vaak per saldo wel een stijging. Zowel de S&P500 als de AEX index zijn in de afgelopen (bijna) 40 jaar slechts 9 keer gedaald.

Zoals te zien, was er ook in 2018 een flinke daling, 17% voor de AEX en liefst 20% voor de S&P 500. Daarmee was de correctie van 2018 groter dan gemiddeld. En… was het voor het eerst sinds enkele jaren zo dat ook het uiteindelijke jaarresultaat ruim onder het gemiddelde kwam: een teleurstellende daling van 10% voor de AEX en 6% voor de S&P 500.

Bij beleggen proberen we naar de langere termijn te kijken, maar voordat we vooruit kijken, is het interessant om enkele constateringen uit het verleden te doen. Zoals in de grafieken is te zien, is het aantal jaren met een positief rendement groot en bedraagt over de hele lange termijn (36-39 jaar) het gemiddelde rendement 10% of meer in geval van de S&P index. Als de gemiddelde rendementen per jaar worden bepaald in tijdvakken van 10 jaar ziet dat er als volgt uit:

* dit is een periode van 9 jaar

**21% gerealiseerd van 1983-1989

Nu kan een 10-jaars periode natuurlijk op verschillende momenten beginnen (en eindigen). Wij hebben daarom de cijfers verder doorgerekend en concluderen dat het grote negatieve rendement in 2008 (financiële crisis) enkele jaren sterke invloed heeft gehad. In de overige jaren zijn de 10-jaars gemiddelde rendementen per jaar altijd positief geweest.

Tja, leuke cijfers en grafieken denkt u misschien, maar wat nu? Bij beleggen hoort het incasseren van dalingen. We hebben uitgelegd dat deze dalingen eigenlijk best vaak voorkomen, maar dat per saldo het jaarrendement dan meestal nog positief is. Helaas was dat in 2018 niet het geval.

Wat is onze verwachting voor de komende maanden?

Is 2018 daarmee een uniek jaar of is het een voorbode voor meer “magere” jaren? Bij het vormen van onze visie op de financiële markten en de verwachtingen van de rendementen van de beleggingscategorieën maken wij gebruik van verschillende bronnen en hulpmiddelen. Daarbij proberen wij altijd cijfers en meningen te vergelijken.

Op basis hiervan blijven wij voor het komende kwartaal positief voor de wereldwijde economische ontwikkelingen. Cijfers voor bijvoorbeeld groei en werkgelegenheid zijn goed. Wel zien we een afzwakking van de hoge groei in de meeste landen. Desalniettemin is de verwachting voor de economische groei wereldwijd nog altijd ruim 3% in de eerste helft van 2019. In Europa ligt deze schatting op 2%, maar blijft de politieke onzekerheid een factor om rekening mee te houden.

Er is in 2018 diverse keren aandacht geweest voor de (Amerikaanse) rente. De stijging in de lange rente zorgde in januari en oktober voor onrust en dalende aandelenkoersen. Er wordt vaak gerefereerd aan het verschil in rente tussen lange- en korte looptijden, meestal 10 en 2 jaar. Dit verschil is in het verleden een indicator voor een recessie geweest. Bij de 6 recessies sinds 1970 geldt dat de 2-jaars rente vanaf anderhalf jaar vóór de recessie hoger was dan de 10-jaars rente. Op dit moment is de 10-jaars rente nog steeds hoger dan de 2-jaars rente en kan er dus nog niet gesproken worden van een signaal voor een recessie. Het verschil tussen de beide rentes is in 2018 kleiner geworden, een normaal patroon in dit stadium van de economische cyclus.

Dit geldt ook voor het niveau van de reële beleidsrente. In de historie was deze rente ongeveer 6 maanden voor de start van een recessie tussen de 2 en 3%. Momenteel is de reële beleidsrente met 0,1% nog bijzonder laag en is ook daarmee geen signaal van een aanstaande recessie.

Naast de signaalwerking van de rente, kan ook worden gekeken naar het niveau van werkloosheid. De werkloosheid in de VS is in 2018 gedaald naar een dieptepunt van 3,7%. Eind december was de banengroei fors hoger dan verwacht, mede daardoor steeg in het vierde kwartaal het aantal banen harder dan in eerder in 2018. Bij de recessies die vanaf 1970 zijn voorgekomen, was het dieptepunt in het werkloosheidspercentage gemiddeld 11 maanden voor de start van de recessie.

Op basis van de voorspellende kracht van rente en werkgelegenheid is het dus niet te verwachten dat er in de eerste helft van 2019 een economische neergang zal starten in de VS. In hoeverre heeft dit effect op de beurzen? Als we weer naar het verleden kijken, blijkt dat er steeds een stijging in de werkloosheid en korte (en reële) rente plaatsvinden, voordat de beurs aan een daling begint.

Hoe kan de daling in het vierde kwartaal dan worden verklaard? Vooral door politieke onrust, met name de toenemende spanning over de handelsbelemmeringen. Er kwam een barst in het sentiment wat een negatieve spiraal veroorzaakte. Daarbij wakkerden de verkiezingen in de VS, de onmacht in het Verenigde Koninkrijk om tot een compromis te komen over de Brexit en de zwakkere data dit negatieve sentiment aan.

Deze factoren spelen nog altijd een grote rol in de komende maanden en wij houden er daarom in de verwachtingen rekening mee. Daarnaast kijken we naar de economische data die in het verleden een graadmeter voor de beurzen zijn geweest. In de VS is in december de discussie over het beleid van de Fed opgevoerd. Het tempo van de renteverhogingen zal waarschijnlijk in 2019 lager liggen; in Europa is van een renteverhoging voorlopig geen sprake.

Gecombineerd met de waarderingen van de aandelen (die in het vierde kwartaal behoorlijk zijn gedaald) voorzien wij een gematigd positieve ontwikkeling van de effectenbeurzen.

Dit artikel is gepubliceerd in Nieuwsbrief 2019-01. Wilt u de gehele nieuwsbrief lezen? Klik dan HIER.