Ook 2018 ging op deze manier van start, tenminste: de economische cijfers bleven goed, de volatiliteit was nog altijd laag. Hierdoor stegen de aandelen in januari naar nieuwe records: ongeveer 5% in de eerste drie weken van het jaar. Van het welbekende “januari effect”: een maand waarin koersen van aandelen in het algemeen stijgen op de beurzen, was ook in 2018 sprake.

Eind aan relatief kalme periode

Toch kwam aan deze relatief kalme periode plotseling een eind; na meer dan 600 handelsdagen zonder koersdalingen van meer dan 4% (in het geval van de Amerikaanse S&P500 index), daalden de markten vanaf eind januari in enkele dagen met 8%. Aanleiding hiervoor was de stijging in de lange rente in de VS, die gedurende de maand januari met ongeveer 20 basispunten steeg naar 2,6%. In de markt leefde al geruime tijd de verwachting dat de lange rente op zou gaan lopen. De economie groeide immers al een tijd in een mooi tempo, de Amerikaanse Centrale Bank (Fed) was gestopt met het opkoopprogramma van obligaties en had de beleidsrente inmiddels verhoogd naar een bandbreedte van 1,25-1,5%. Echter, door de bescheiden inflatie was er tot eind 2017 nog altijd sprake van een beperkte stijging in de lange rente. Waarom volgde dan deze heftige reactie op de aandelenmarkten toen de lange rente gedurende een paar weken begon te stijgen?

Ten eerste kwamen bij sommige marktpartijen kleine scheurtjes in het vertrouwen in de economie; arbeidsmarktcijfers in de Verenigde Staten toonden dat de loonkosten in een stijgende tendens waren gekomen. Zou de inflatie nu sneller gaan oplopen? Hogere inflatie leidt tot de (al verwachtte) hogere rente, maar zou dit nu eerder komen dan verwacht? Vanwege de zoektocht naar rendement zijn in de afgelopen jaren de waarderingen voor risicovollere beleggingen behoorlijk opgelopen. Waren deze waarderingen nog reëel bij de hogere rente?

Technische oorzaken

Naast deze (kleine) scheurtjes in het vertrouwen was een belangrijke oorzaak voor de daling een technische. Er worden producten verhandeld op de beurzen gebaseerd op de volatiliteit (beweeglijkheid) van bijvoorbeeld de index van Chicago. Omdat dit “systematische” producten zijn, worden transacties min of meer automatisch gedaan als een bepaald niveau wordt bereikt. In dit geval zorgde een relatief kleine beweging in de volatiliteit voor een golf van transacties in producten die bijvoorbeeld een doelniveau van de beweeglijkheid nastreven. Om het nog ingewikkelder te maken, zijn er ook producten die inzetten op een daling in de volatiliteit (“short”) en na de beginnende stijging hierin massaal werden verkocht.

Daarnaast zijn er analisten die van mening zijn dat het verminderen van het opkoopprogramma door de ECB een negatief effect op de koersvorming (van bedrijfsobligaties) heeft gehad. Zo kocht de Europese Centrale Bank in januari ruim de helft minder aan obligaties in dan in de voorgaande maanden.

Vooral in aandelenmarkten

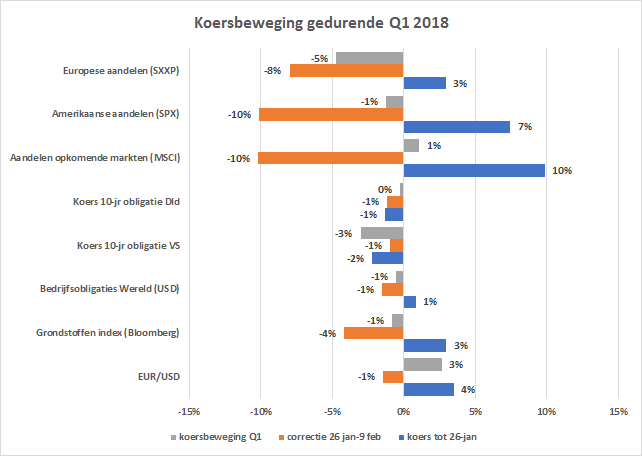

Deze kortstondige daling van 8-10% speelde vooral in de aandelenmarkten; de indicatoren voor volatiliteit in de aandelen steeg daarmee ook. Op valuta-, grondstoffen en obligatiemarkten was de daling beduidend minder. Daarmee wint het argument dat de correctie vooral van technische aard was.

Forse correcties komen niet vaak voor

Koersuitslagen in een brede aandelenindex van 8% of meer in slechts enkele dagen komen niet vaak voor, al weten we dat het bij beleggen kan gebeuren. In de onderstaande tabel zijn voorbeelden gegeven van andere correcties in de afgelopen jaren, met daarbij (globaal) de redenen. Soms is er een economische oorzaak, regelmatig spelen politieke factoren een rol.

(In de tabel zijn de percentages afgerond, waarbij de waarden van de indices in lokale valuta zijn gebruikt. De STOXX600 is de koersindex van 600 grote Europese bedrijven, de S&P500 is de index van 500 grote Amerikaanse bedrijven.)

Zoals te zien is, volgde op de dalingen in de afgelopen jaren binnen enkele maanden een herstel. Ook dit keer zijn wij optimistisch: weliswaar heeft de economie de piek in groei bereikt, het is nog niet zo dat het tempo er uit is. Daarnaast is van een sterke stijging in inflatie nog geen sprake en zal de rente naar onze mening daarom nog niet snel oplopen. Voorlopig laten de bedrijven goede cijfers zien en geven ze positieve verwachtingen over de komende kwartalen. Ook zijn veel bedrijven in staat om uitkeringen aan aandeelhouders te verhogen of aandelen in te kopen. Mede daarom zijn waarderingen in de aandelenmarkten ongeveer op het gemiddelde van de afgelopen 5 jaar gekomen.

Onrust nog niet voorbij

Dat betekent niet dat de beurzen na februari eenduidig de weg omhoog vervolgden. Het zal u niet zijn ontgaan dat president Trump bepaalde Amerikaanse sectoren wilde ondersteunen door het opleggen van importheffingen op bijvoorbeeld staal en aluminium. Het is nog maar de vraag of deze heffingen uiteindelijk ingevoerd worden in de gehele breedte (zoals het er nu naar uit ziet niet en zijn er bepaalde uitzonderingen afgesproken), maar het leverde opnieuw onrust op de aandelenmarkten op. Nadat de beurzen zich weer hadden hersteld van de daling begin februari, verschoof de focus naar de mogelijke impact van een eventuele handelsoorlog.

Het eerste kwartaal werd daarmee een teleurstellende start van 2018. In Europa daalde de aandelenindex met bijna 5%, in Amerika was dat gemeten in US Dollars ruim 1% (maar gemeten in euro eveneens bijna 5%). De koersen van obligaties daalden in de Verenigde Staten met ongeveer 3% (afhankelijk van de looptijd), veroorzaakt door de rentestijging in januari.

Focus op doel houden

Eigenlijk was er in het eerste kwartaal nauwelijks rendement te behalen op de internationale beurzen, zoals in het staafdiagram eerder al te zien was. Dat neemt niet weg dat wij overtuigd blijven van het nut van spreiding in de portefeuille over verschillende beleggingscategorieën. Daarnaast is het belangrijk de focus op het doel te behouden en geduld te bewaren, de beleggingshorizon ligt immers meestal nog jaren voor ons.