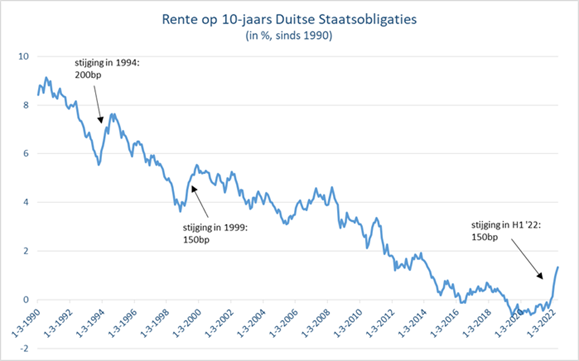

In onze vorige nieuwsbrief is de snelle stijging van de rente besproken: er kwam een einde aan het tijdperk van een negatieve rente. Ook al hielden wij rekening met een verdere stijging, de mate waarin dit in het afgelopen kwartaal gebeurde, heeft ons (en een groot deel van de markten) verbaasd. Sinds ultimo 2021 is de 10-jaars rente in Nederland gestegen van praktisch 0% tot 1,75%. Niet alleen de rente in Nederland steeg in de afgelopen maanden zo sterk, dit gold voor de rente in de meeste andere landen in de wereld. Dergelijke sterke stijgingen in een korte tijd zijn redelijk uniek in de historie. In de afgelopen 40 jaar heeft dit zich slechts enkele keren voorgedaan. In 1994 was de stijging in 12 maanden liefst 200 basispunten (2%), in 1999 was de stijging 150 basispunten (1,5%) in een jaar tijd. De stijging waarmee we nu in de eerste helft van 2022 te maken hebben, is ook ongeveer 150 basispunten; al heeft dit zich dus afgespeeld in een kortere periode. In de onderstaande grafiek is dit te zien voor de Duitse 10-jaars rente.

De oorzaak van de hogere rente is de ook unieke, extreem hoge inflatie. In veel landen is deze graadmeter van het prijspeil tot ruim boven de streefwaarden van de Centrale Banken gestegen. In de Eurozone is deze opgelopen tot boven de 8%, in de VS zelfs tot bijna 9%. Ook de zogenaamde kerninflatie, de index zonder rekening te houden met de prijzen van energie en voedingsmiddelen, is op een hoog niveau van bijna 4% in de Eurozone en ruim 5% in de VS. Toch is de verwachting dat in de loop van dit jaar en zeker in 2023 de inflatie naar meer normale waarden zal terugkeren. De Europese Centrale Bank heeft inmiddels de verwachting voor 2022 aangepast naar 6,8%, de inschatting is dat de inflatie in 2023 3,5% zal bedragen. De Amerikaanse Centrale Bank (Fed) gaat uit van respectievelijk 4,3% en 2,7% voor de kerninflatie in 2022 en 2023.

Rendementen op de financiële markten erg laag

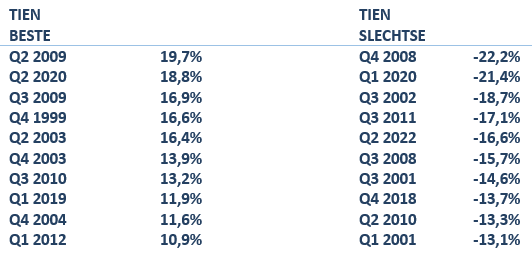

Net als in het eerste kwartaal zorgden de hoge rente en inflatie voor onstuimige koersbewegingen op de aandelenmarkten. De maand mei was per saldo een redelijk stabiele maand, maar de koersdalingen in april en juni zorgden ervoor dat het tweede kwartaal voor de meeste aandelenbeurzen een slecht kwartaal was. In de volgende tabel is te zien dat het afgelopen kwartaal in de top-5 staat met de laagste rendementen sinds het jaar 2000.

Koersontwikkeling van de MSCI World index (in USD):

10 beste en 10 slechtste kwartalen sinds het jaar 2000 (data uit Bloomberg)

Aangezien er ook in het eerste kwartaal een daling werd gerealiseerd op de meeste aandelenmarkten (-5,5% in de MSCI World index) was het rendement in de eerste helft van 2022 ronduit teleurstellend. De MSCI World daalde met 21%, wat na H2 2008 (-34%) het laagste rendement in een 6-maands periode was sinds de jaren ’70.

Niet alleen de rendementen op de aandelenmarkten waren teleurstellend, door de stijging in de rente gold dit ook voor de rendementen op vastrentende waarden. Een stijging van de rente zorgt er namelijk voor dat koersen van obligaties dalen. Zo was het rendement op een Nederlandse Staatsobligatie met een looptijd tussen de 7 en 10 jaar in de eerste helft van dit jaar –13%.

Dat maakte de eerste helft van 2022 bijzonder: er is zowel in zakelijke waarden (aandelen) als in vastrentende waarden (obligaties) een negatief rendement gerealiseerd. Meestal worden negatieve rendementen in de ene categorie beleggingen gecompenseerd door positieve rendementen in de andere categorie. Zo was het rendement op Nederlandse Staatsobligaties in de tweede helft van 2008 +10% en zorgde op die manier voor een (gedeeltelijke) compensatie voor het verlies (-34%) op de aandelen in die periode.

Centrale Banken versneld over tot actie.

De daling in de koersen van obligaties (en de daarbij horende stijging in de rente) werd veroorzaakt door de hoge inflatie en de daarmee samenhangende aanpassingen in het beleid van de Centrale Banken. Er kwam een einde aan de opkoopprogramma’s van obligaties en de Amerikaanse Centrale Bank startte in maart met het verhogen van de beleidsrente. Verdere verhogingen volgden in mei en juni, zodat de beleidsrente in de VS inmiddels met 150 basispunten (1,5%) is verhoogd. De verwachting is dat er verdere verhogingen zullen volgen in de komende vergaderingen. Momenteel wordt rekening gehouden met verhogingen van in totaal nog eens 150 basispunten dit jaar.

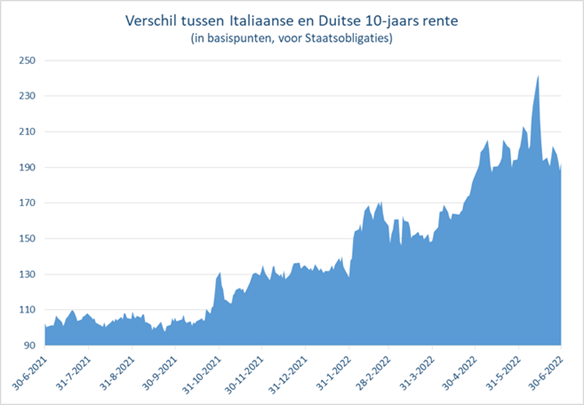

De Europese Centrale Bank (ECB) was door de hoge inflatie genoodzaakt om na de aankondiging van het stopzetten van opkopen van obligaties door te laten schemeren dat de rente in juli verhoogd zal gaan worden. Na deze aankondiging in juni werd een spoedvergadering belegd, omdat met name de Italiaanse rente scherp omhoogging: het verschil met de Duitse rente liep op tot bijna 250 basispunten (2,5%). Dit is te zien in de volgende grafiek: het verschil tussen de Italiaanse en Duitse rente liep half juni in snel tempo op.

Toen de ECB met het voornemen kwam om een ‘instrument’ te ontwikkelen, waarmee het de verschillen in rente tussen de landen in de eurozone kan bestrijden, kalmeerden de rentemarkten enigszins. Wel werd dit in de financiële markten uitgelegd als een hulpmiddel voor het zuiden. In elk geval zorgde het ervoor dat de renteverschillen tussen de zuidelijke- en noordelijke landen weer wat kleiner werden. Wat de ECB precies gaat doen, is nog niet bekend. Duidelijk is dat het voor de Europese Centrale Bank veel lastiger is om in te grijpen dan dat het voor de Amerikaanse Fed is.

Wat betekent dit voor de financiële markten?

Door de veranderingen in de inflatie en de rente is ook de verwachting voor de economische groei veranderd. Soms komt de term “recessie” in beeld. Toch zijn de verwachtingen nog steeds positief: de verwachte groei in het Bruto Binnenlands Product in de wereld (en ook in de VS en de verschillende EU-landen) is voor 2022 lager dan eerder werd voorzien, maar er wordt uitgegaan van ruim 3%. Daarbij is de inschatting dat de inflatie over de piek van bijna 9% is en in de loop van 2022 langzaam zal gaan zakken naar een niveau van 6,5%. In 2023 zet een verdere daling in naar een inflatie van ongeveer 3%.

Als de economie blijft groeien en de inflatie richting lagere niveaus beweegt, worden de omstandigheden voor de financiële markten minder onzeker. Daarbij is de komende tijd de ontwikkeling van de winsten van bedrijven een belangrijke factor die de richting van de koersen zal gaan bepalen.

Waarderingen van de verschillende beleggingscategorieën zijn in de afgelopen maanden sterk veranderd. Daarover kunt u verderop in deze nieuwsbrief meer lezen. In elk geval denken wij dat de lagere koersen veel negatief nieuws inprijzen en er ook daarom enige stabilisatie in de markten verwacht kan worden.

Wat deed Sequoia in het tweede kwartaal?

Door de toegenomen onzekerheid hebben wij in het tweede kwartaal onze visie aangepast van “licht positief” naar “neutraal”. Hierdoor is het belang in zakelijke waarden (aandelen) in de portefeuille verlaagd. Tegelijkertijd is de portefeuille defensiever geworden door het gedeeltelijk verkopen van aandelen van IT-bedrijven en die van bedrijven in consumenten luxegoederen.

Veel IT-bedrijven genereren hun winsten in de toekomst en de koersen van de aandelen hebben daarom veel te lijden onder de hogere rente. Wij vinden deze bedrijven zeker interessant, maar wachten op meer stabiele omstandigheden. Bedrijven in luxegoederen krijgen te maken met veranderende bestedingen van consumenten; een groter deel van het inkomen gaat op aan de hogere energieprijzen.

Binnen de aandelenportefeuille hebben wij posities vergroot in grondstoffen (energie), omdat wij voorzien dat de prijzen voor olie en gas voorlopig op een hoog niveau zullen blijven.

In vastrentende waarden zijn de beleggingen in obligaties met een variabele rente verhoogd. Deze zijn minder gevoelig voor de forse stijging in de rente. Wij vinden obligaties met langere looptijden nog niet interessant, ook al zijn de couponrendementen inmiddels iets aantrekkelijker geworden.

Waardering van de aandelen

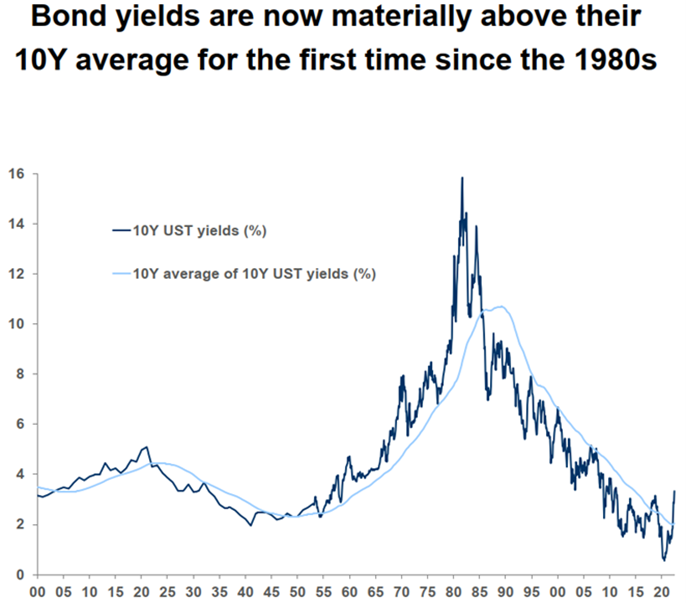

Door de oorlog, hogere prijzen en rentestanden, politieke spanningen en matige economische vooruitzichten stonden de koersen van zowel aandelen als obligaties flink onder druk in de afgelopen periode. Bij beleggen worden verwachte opbrengsten en bijbehorende risico’s tegen elkaar afgewogen. Een van de meest risicoloze beleggingen is: je geld uitlenen aan solide overheden, zoals Nederland en Duitsland. Rendementen op 10-jarige Duitse staatsleningen zijn de afgelopen maanden opgelopen van ruim onder 0 naar ruim 1,5%. Dit zijn nog altijd zeer lage niveaus, zoals te zien is in de volgende grafiek.

Renteontwikkeling op Amerikaanse staatsobligaties over de afgelopen 120 jaar:

Hoge energieprijzen zijn voor een flink deel verantwoordelijk voor de huidige hoge inflatie. Ook bij het wegvallen van Russisch gas verwachten wij dat de invloed van de hoge energieprijzen op inflatie en rente na verloop van tijd zal afzwakken.

Wij denken dat aandelenmarkten de hogere renteniveaus grotendeels ingeprijsd hebben. Hieronder presenteren wij diverse overzichten waarmee een nader beeld gevormd kan worden over de waardering van aandelenmarkten. Zo worden koers-winstverhoudingen (Price To Earnings), dividendrendementen (Dividend Yield) en koers-boekwaardeverhoudingen (PBV) over een reeks van jaren weergegeven.

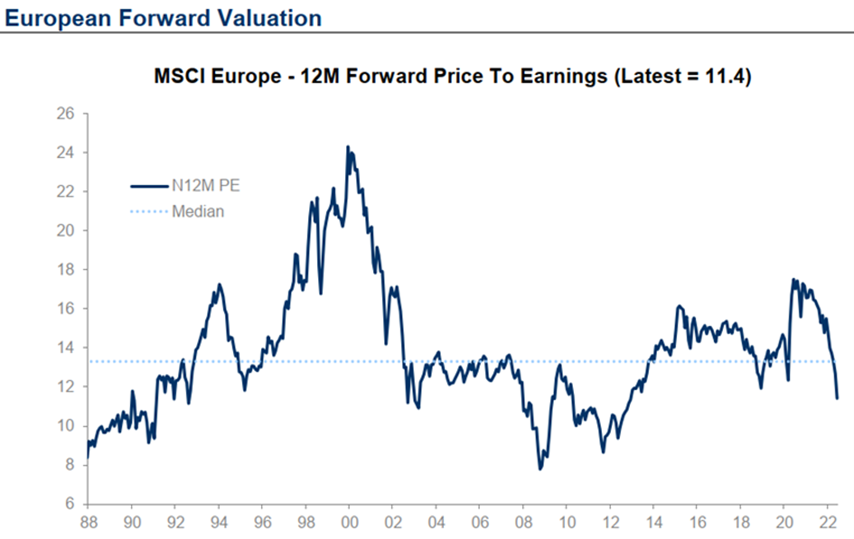

De koers-winstverhouding van Europese aandelen ligt met ruim 11 onder het langjarig gemiddelde:

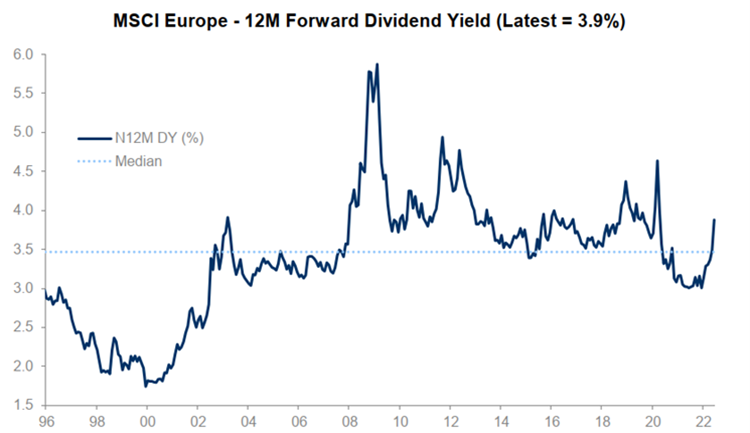

Het dividendrendement op Europese aandelen komt uit op bijna 4% en is daarmee boven het langjarig gemiddelde:

Uit diverse indicatoren valt af te leiden dat aandelenprijzen in historisch perspectief niet overdreven hoog genoemd kunnen worden. Zeker niet als je in aanmerking neemt dat in het verleden rentestanden soms veel en veel hoger lagen dan thans het geval is, terwijl waarderingen niet zoveel lager waren in vergelijking met nu.

Zo bedraagt de gemiddelde koerswinstverhouding in de VS in de jaren 80 ca. 12, in de jaren 90 ca. 19,5 en momenteel ca. 15. Dit bij rentestanden van respectievelijk 10%, 6% en nu 3%.

Dat brengt ons bij de volgende figuur. Ten opzichte van de huidige rentestanden lijken aandelen zeker niet te duur:

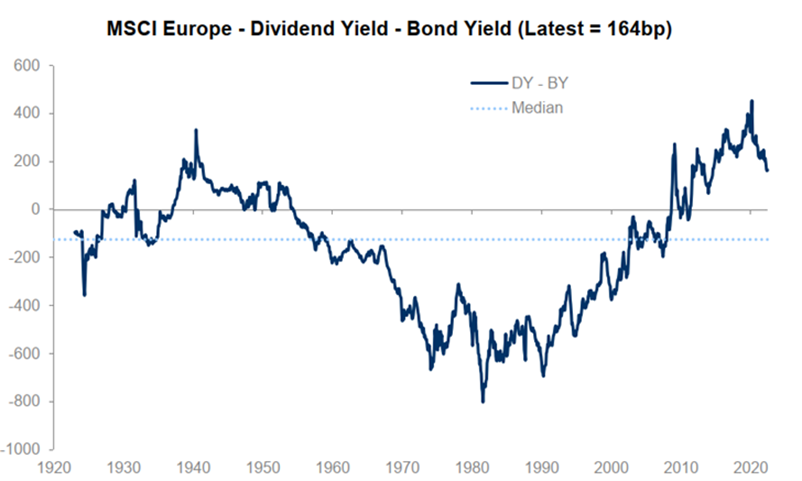

Dit overzicht toont de ontwikkeling van procentuele dividendrendementen -/- obligatierendementen. In ongeveer 80 van de laatste 100 jaren liggen dividendrendementen op aandelen lager dan de rente op 10-jarige staatsobligaties. De laatste jaren is dit juist omgekeerd. Willen financiële markten hiermee aangeven dat aandelen te goedkoop zijn of is dit juist een teken dat de rente te laag is? Als we uitgaan van een terugkeer naar normale verhoudingen, dan kunnen rentetarieven wat verder stijgen zonder dat dit een tot een flinke daling van aandelenprijzen hoeft te leiden.

Uiteraard zijn er nog veel andere elementen die van invloed zijn bij het beoordelen van de waardering van aandelenmarkten. Het zou te ver voeren alle deze factoren in deze nieuwsbrief te bespreken.

Toch menen wij dat aandelenmarkten na de dalingen van de afgelopen maanden, behoorlijk wat slecht nieuws hebben ingeprijsd en waarderingen alleszins acceptabel lijken voor de langere termijn.