Halverwege het jaar blijkt dat ook 2021 nog vooral door het thema “Covid” gedomineerd wordt. Weliswaar is in de meeste landen het aantal positief besmette personen afgenomen, maar het virus is nog niet verdwenen. Dat blijkt wel uit de recente toename en de nieuwe virusmutanten. Ook in de financiële markten is de Covid-invloed merkbaar. Voorlopig wordt dit vooral “positief” uitgelegd: de koersen op de aandelenmarkten stijgen, het geloof in het economische herstel is groot en de zorgen over mogelijke gevolgen voor de langere termijn spelen vooralsnog nauwelijks een rol. De rol van de Centrale Banken en overheden is daarin nog steeds cruciaal. Dankzij de enorme monetaire en fiscale steun herstelt de economie, krabbelen veel bedrijven weer op na de noodgedwongen lockdowns, blijft de werkloosheid laag en beweegt de rente zich nog altijd op lage niveaus. Het tweede kwartaal werd dan ook afgesloten met hogere koersen op de aandelenbeurzen. Zo steeg de MSCI World index (gemeten in euro’s) met 6,4%.

In de obligatiemarkten kwam er een gedeeltelijke ommekeer in de rentebeweging. In het eerste kwartaal was de Amerikaanse kapitaalmarktrente opgelopen van 0,9% naar 1,7%. Deze stijging kwam voort uit de aandacht (en tot op zekere hoogte angst) voor inflatie, onder andere vanwege de grootte van de monetaire en fiscale steunpakketten. Inflatie is een factor die ervoor kan zorgen dat de rente oploopt. Door de sussende woorden van Centrale Bankiers en bijgestelde verwachtingen van analisten en economen is deze angst voor een langdurig hoog niveau van inflatie voorlopig weggenomen. De Amerikaanse rente daalde daarom in de periode tot juli weer naar ongeveer 1,4%. De Europese rentemarkt bewoog minder sterk omhoog; de 10-jaars rente op Duitse- en Nederlandse Staatsobligaties is momenteel nog altijd negatief (-0,2% voor Nederlandse Staatsleningen met een looptijd van 10 jaar).

Inflatie?

Ook wij hebben de stijging in de inflatiecijfers gezien en lezen de berichten over krapte van bepaalde grondstoffen of tekorten aan onderdelen die essentieel zijn in de productie. Toch sluiten wij ons aan bij de meerderheid van de analisten en economen met de verwachting dat de hogere inflatie (zoals die momenteel wordt gemeten) tijdelijk zal zijn. Daarbij brengt inflatie de (herstellende) economie niet in gevaar, zolang er geen sprake is van een langdurige periode van hoge prijsstijgingen. Sterker nog, inflatie biedt bedrijven de mogelijkheid om marges te verbeteren en zorgt ervoor dat schulden “minder waard” worden. Centrale Banken (de ECB en de Fed) hebben een doelstelling van 2% voor de inflatie. Zodra dat bereikt is, zal er beoordeeld worden of er tot verhoging van de beleidsrente overgegaan wordt. Het lijkt erop dat dit in 2022 in de VS zal worden gehaald, maar in Europa is de huidige verwachting van 1,6% in 2022 ruim onder dat niveau. Daarbij is inflatie niet het enige waar de bankiers op letten. De Fed hecht ook grote waarde aan de omstandigheden op de arbeidsmarkt: het zal het beleid inzetten om werkgelegenheid te blijven stimuleren.

Blijven de koersen stijgen?

Zeker in een jaar, waarin de koersen van aandelen behoorlijk zijn opgelopen en waarderingen hoog zijn, wordt gezocht naar aanknopingspunten voor verwachtingen. Sommige beleggers en handelaren zoeken naar patronen van koersvorming (technische analyse), anderen zoeken houvast in bepaalde beurswijsheden. Zo verscheen in het tweede kwartaal regelmatig het bekende “sell in May and go away”. Vaak met de toevoeging: “…and remember to come back in September”. Deze beurswijsheid houdt in dat het verkopen van aandelen in de maand mei en terug kopen in september een beter rendement oplevert.

Zeker in een jaar, waarin de koersen van aandelen behoorlijk zijn opgelopen en waarderingen hoog zijn, wordt gezocht naar aanknopingspunten voor verwachtingen. Sommige beleggers en handelaren zoeken naar patronen van koersvorming (technische analyse), anderen zoeken houvast in bepaalde beurswijsheden. Zo verscheen in het tweede kwartaal regelmatig het bekende “sell in May and go away”. Vaak met de toevoeging: “…and remember to come back in September”. Deze beurswijsheid houdt in dat het verkopen van aandelen in de maand mei en terug kopen in september een beter rendement oplevert.

Wij hebben bekeken in hoeverre dit in het verleden een geschikte strategie is geweest. Ondanks dat wij onze beleggingsvisie op fundamentele gronden baseren, kan het zinvol zijn om te zoeken naar een verbetering van de strategie.

Eerst zijn we nagegaan waarom het verkopen en kopen op deze momenten zou kunnen werken. Een gedachte, die in elk geval vroeger een reden kan zijn geweest, is dat er in de zomermaanden vanwege vakanties minder nieuws en minder beurshandel is. Of dit tegenwoordig nog een rol speelt is maar de vraag. Sterke argumenten voor deze wijsheid hebben wij niet gevonden.

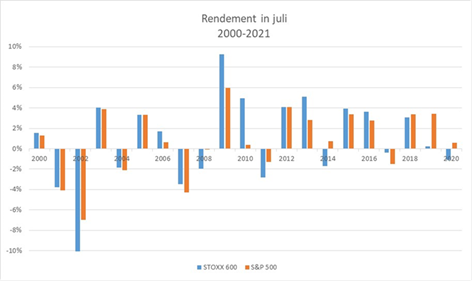

Vervolgens hebben we het koersverloop van verschillende indices vanaf het jaar 2000 bekeken. Aandelen verkopen in mei en dan weer kopen in september, is in minder dan de helft van de jaren een slimme strategie geweest. De verschillen zijn niet groot, maar het levert dus meestal niks op. Wél maakt het verschil of het de Europese aandelenindex (STOXX600) betreft, of de Amerikaanse S&P500. De maand juni is namelijk vaker een “slechte” maand geweest in Europa (8x een daling van meer dan 2%). Daarnaast steeg de Amerikaanse index in de afgelopen 20 jaar in de maand augustus gemiddeld met een half procent (in €), terwijl de Europese index in die maand met gemiddeld 0,7% daalde. Verder geldt ook dat de maand juli gemiddeld genomen een goede maand is geweest voor de aandelenmarkten. Zie onderstaande grafiek: zowel de Europese als de Amerikaanse index hebben gemiddeld een rendement van bijna 1% behaald en meestal een positieve koersontwikkeling doorgemaakt in de maand juli.

Koersinformatie uit Bloomberg

Koersinformatie uit Bloomberg

Een andere conclusie uit onze analyse is dat in de maand september het laagste gemiddelde rendement is behaald, zowel voor de Europese als de Amerikaanse index. Echter: dat is met name te herleiden tot de jaren 2000-2003, toen de indices flink daalden. Oktober daarentegen is juist historisch een van de beste maanden van het jaar geweest, ondanks de forse verliezen in het jaar 2008.

Zonder een volledige opsomming op maandbasis te geven, is onze conclusie dat er naast fundamentele factoren vaak incidenten een rol spelen in de koersvorming. Verkopen of kopen omdat het nou eenmaal een bepaalde maand is, vinden wij geen goede basis. Onderbouwing daarvoor hebben wij niet gevonden. Het zou ook lastig worden om te bepalen op welk moment er precies verkocht en gekocht zou moeten worden, er zijn geen duidelijke vaste patronen. Dat geeft ook aan dat het “timen” van de markt lastig is en de belegger zich beter kan richten op de factoren voor de langere termijn.

Wat deed Sequoia in het tweede kwartaal?

In het tweede kwartaal is een verdere bevestiging gekomen van het wereldwijde economische herstel. Daarbij is de groei in Japan achtergebleven bij de rest van de wereld, hetzelfde geldt voor de Japanse verwachtingen. Voor ons is dat aanleiding geweest om de beleggingen in Japanse aandelen te verkopen. Verder is een klein gedeelte van de beleggingen in technologie verkocht. Wij blijven positief over de vooruitzichten van dergelijke bedrijven, maar de waarderingen waren hoog opgelopen en daarmee aanleiding om gedeeltelijk winst te nemen. Wij hebben besloten om de beleggingen in technologie meer thematisch in te vullen, door posities op te nemen van aandelen van bedrijven die zich bezighouden met het ontwikkelen van robots of met kunstmatige intelligentie. Eerder dit jaar is belegd in andere thema’s, zoals cybersecurity en cloud computing. Dit zijn aanvullingen op de beleggingen in de “brede” technologische bedrijven die ook nog in de portefeuille zijn opgenomen.

Verder is in het tweede kwartaal besloten om aandelen van bedrijven aan te kopen die profiteren van het economische herstel. Dit betreft bedrijven uit de sector “basismaterialen”, zoals chemie of bouwmaterialen. De vraag naar dergelijke producten nam vanaf de tweede helft van 2020 sterk toe en de groeiende productie zorgt nog steeds voor een grotere vraag naar grondstoffen.

Binnen vastrentende waarden is de positie in Amerikaanse bedrijfsobligaties verkocht. De lage rente in de markt biedt wat ons betreft een te lage vergoeding voor het risico van deze obligaties. De belegging in converteerbare obligaties is uitgebreid. Ook dit is een belegging in bedrijfsobligaties. Echter: door de relatie met de aandelenmarkt is het rendement op dergelijke obligaties aantrekkelijker.