Aan het begin van 2022 leek de wereld –na twee jaar- minder gevolgen te ondervinden van covid-19, ondanks de omikron variant die toen oplaaide. Inmiddels is covid-19 inderdaad grotendeels uit ons dagelijkse beeld verdwenen. Niet omdat er geen lockdowns meer zijn; integendeel, de laatste weken zijn in China op grote schaal beperkingen opgelegd vanwege een nieuwe uitbraak van het coronavirus. Maar inmiddels lijken de covid-19 besmettingen milder te verlopen dan voorheen. Daardoor en als gevolg van de oorlog in Oekraïne lijkt de pandemie meer naar de achtergrond te verdwijnen. Bijna niemand had voorzien dat de dreiging, die was ontstaan door de verplaatsing van de Russische troepen richting Oekraïne, daadwerkelijk in een oorlog zou uitmonden. Politieke verhoudingen in de hele wereld staan weer op scherp en de sancties die werden uitgeroepen, hadden directe gevolgen voor sommige bedrijven. Het effect op de toch al hoge olie- en gasprijzen zal niemand zijn ontgaan. De Organisation for Economic Cooperation and Development (OECD) heeft becijferd dat de economische groei in de wereld door de oorlog 1%-punt minder zal bedragen, vooral in Europa zullen we daarvan de effecten merken. Het effect op de inflatie wordt forser ingeschat: deze zou volgens de OECD zelfs 2,5%-punt hoger zijn. De huidige verwachting voor economische groei in 2022 in de wereld bedraagt 4%, deze is vóór inflatie opgelopen naar 5,1%.

Door de enorme stijging in de prijzen van energie zal de inflatie langer dan verwacht hoog blijven. Deze aanpassing in de verwachting –niet meer “tijdelijk”- betekende een behoorlijke verschuiving van de waarderingen op de markten. Weliswaar daalden de koersen van aandelen in het eerste kwartaal, de koersen van veel obligaties daalden sterker.

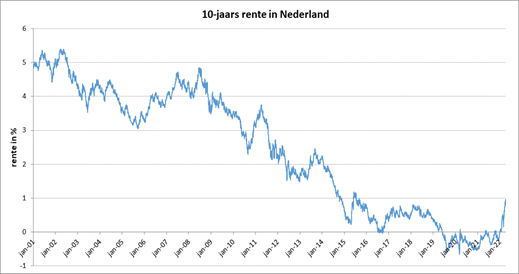

De hogere inflatie had namelijk vooral een flinke stijging in de rente tot gevolg. De 10-jaars rente op Staatsobligaties in Duitsland steeg in het eerste kwartaal met ruim 70 basispunten naar 0,6%. Hiermee kwam een einde aan de negatieve rente die sinds maart 2019 op 10-jaars Duitse Staatsobligaties werd vergoed. Voor Nederlandse 10-jaars Staatsobligaties was het beeld vergelijkbaar, de Amerikaanse 10-jaars rente op Staatsobligaties steeg in nog sneller tempo tot bijna 2,5%.

Dergelijke rentetarieven zijn nog steeds laag, maar het tempo en de mate waarin de rente is gestegen, is redelijk uitzonderlijk. Al is het in het perspectief van de hoge inflatiecijfers dit jaar te verklaren. In de grafiek hieronder is te zien wat het verloop van de 10-jaars rente in Nederland is geweest.

Deze snelle stijging van de rente had gevolgen voor de koersen van obligaties. Koersen van obligaties met een langere looptijd daalden sterker dan die van leningen met kortere looptijden. Zo daalde de koers van Eurozone obligaties met een looptijd tussen de 7 en 10 jaar met 6,3%. en was de koersdaling van Eurozone obligaties met kortere looptijden (1-3 jaar) met 1% meer bescheiden.

Ook op de aandelenmarkten was sprake van een onrustig eerste kwartaal. Koersen reageerden in eerste instantie sterk op de rentebeweging en vervolgens op de uitbraak van de oorlog. Verder was er een aanzienlijk verschil in koersontwikkeling tussen sectoren. Zo stegen aandelen van oliebedrijven met flinke percentages (de wereld sectorindex van energiebedrijven met 30%), terwijl meer rentegevoelige aandelen in de sectoren technologie, luxegoederen en industrie met 7-9% daalden. Op de dieptepunten die in de eerste week van maart werden bereikt, waren de dalingen nog sterker. Vervolgens zette een herstel in en sloten veel aandelenkoersen de maand maart positief af.

Al met al was het eerste kwartaal een negatief kwartaal. Vooral vanwege de ernstige gevolgen voor veel mensen en de wereldvrede. Verder zorgde de onrust op de financiële markten voor negatieve rendementen. Het besef dat -zeker in Europa- de afhankelijkheid van sommige landen of grondstoffen (te) groot is geworden, heeft geleid tot een oproep tot gedeeltelijk terugdraaien van de globalisering, met op langere termijn (negatieve) gevolgen voor groei en inflatie.

Beleid Centrale Banken sneller aangepast

In de vorige nieuwsbrief is de stijging van de inflatie en het mogelijke effect hiervan op het beleid van de Centrale Banken aan bod gekomen. De Banken hadden destijds de verwachting dat de inflatie na het eerste kwartaal van dit jaar in een meer “normaal” patroon van stijgingen zou komen. Nieuwe data (en de oorlog) hebben geleid tot aanpassingen in het beleid van de Centrale Banken. Na jaren van verruimend monetair beleid is nu een fase van verkrappen (sturen op verminderen van de geldhoeveelheid in de markt) aangebroken. Zo is de Amerikaanse Centrale Bank (Fed) al in maart gestart met het verhogen van de beleidsrente. Dit is het belangrijkste officiële rentetarief dat banken gebruiken voor het uitlenen van reserves tot de volgende dag en is de basis voor veel rentetarieven. De Fed heeft deze rente verhoogd tot een bandbreedte van 0,25%-0,5%en aangekondigd dat het opkopen van obligaties versneld wordt afgebouwd. In de beslissingen van de Fed over het monetaire beleid speelt naast inflatie werkgelegenheid een belangrijke rol. In de VS is in het afgelopen jaar de werkeloosheid flink gedaald. Dit onderbouwt het beleid om te verkrappen om zodoende de economie af te koelen. De verwachting in de markt is inmiddels dat de Fed de rente de komende maanden verder zal verhogen tot een bandbreedte van 2,25%-2,5% begin volgend jaar.

Hieronder de verwachtingen over deze rente in de markt aan het einde van 2021 (donkerblauw) en de hogere verwachtingen van begin april (lichtblauw).

In Europa is de situatie voor de Europese Centrale Bank (ECB) anders. De ECB is vanwege de inflatiecijfers bijna genoodzaakt om “iets” te doen. Immers een belangrijke taak van de ECB is zorgen voor prijsstabiliteit. Er zal waarschijnlijk bij de komende vergadering een aankondiging van het stopzetten van opkopen van obligaties worden gedaan. Vervolgens zal ook de beleidsrente verhoogd worden, zodat het lenen van geld duurder wordt. Deze instrumenten zorgen ervoor dat de economische groei wordt geremd en de inflatie lager zal worden. Waar eerder gerekend werd op een verhoging van de rente in 2023, is nu de verwachting dat de ECB dit in december van dit jaar zal gaan doen.

De ECB houdt in haar beleid niet alleen rekening met de inflatie. Ook de ontwikkeling van de economie en het effect van de prijzen en rente daarop worden in de beslissingen meegenomen. Door de sterkere afhankelijkheid van (grondstoffen uit) Rusland en Oekraïne zal de Europese economie getroffen worden door een hoge inflatie en bestaat het risico dat de economie sterk afkoelt. Daarnaast zijn er verschillen (in rente en schulden) tussen de landen in de Eurozone, zodat dosering en timing van het verkrappen voor de ECB moeilijk zijn.

Inverse rentecurve

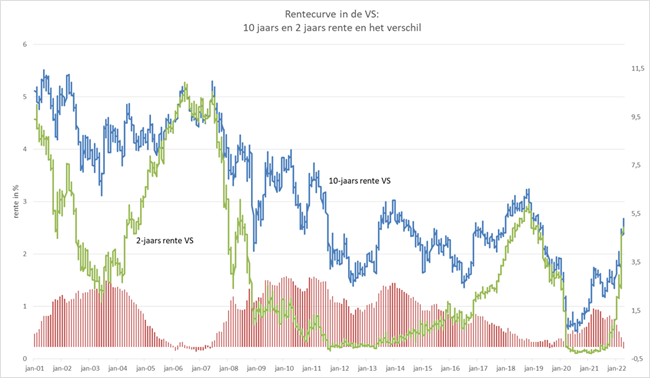

De stijging in de rente speelde zich in de meeste landen af en ook voor de meeste looptijden. Normaal gesproken is het rentepercentage hoger naarmate de looptijd van een lening langer is. Een belegger die een obligatielening koopt, zal namelijk een vergoeding willen voor het grotere risico (bijvoorbeeld waardevermindering door inflatie) dat wordt gelopen als de looptijd van de obligatie langer is. Dit wordt vertaald in het rentepercentage. De rentepercentages afgezet tegen de looptijd representeren een rentecurve. Zodra de verwachtingen zoals voor inflatie veranderen, verandert het verloop van de rentecurve.

In de VS was aan het einde van 2021 de rente op Staatsleningen met een looptijd van 2 jaar 0,73%. Voor Staatsleningen met een looptijd van 10 jaar was dat 1,51%. Onderliggend geeft dat de verwachting weer van economische groei en toenemende inflatie. Door de relatief snellere stijging van de 2-jaars rente is het verschil tussen de 10-jaars en 2-jaars rente geslonken naar bijna 0. Dit is te zien in de volgende grafiek:

De rode staafdiagram geeft het verschil tussen de 10-jaars en 2-jaars rente weer. Zoals verwacht is het verschil meestal positief. Recentelijk is dit naar 0 of op sommige dagen net onder 0 gedaald. Wat betekent dat? Op de financiële markten is een inverse rentecurve (de rente op kortlopende obligaties is dan hoger dan de rente op langlopende obligaties) een indicatie voor een recessie. Uit verschillende onderzoeken blijkt dat het verschil tussen de 2-jaars en de 10-jaars rente hiervoor de beste voorspelling geeft. Bij 6 recessies sinds 1970 was de 2-jaars rente vanaf anderhalf jaar vóór de recessie hoger was dan de 10-jaars rente.

Op dit moment is er nog geen inverse curve, maar dit lijkt op korte termijn zeker mogelijk. De economische omstandigheden en de verwachtingen daarover zullen vervolgens de mate van optreden van de Centrale Banken bepalen. De gevolgen voor de financiële markten zijn daarom niet op voorhand te bepalen, nog afgezien van de vraag of er dan daadwerkelijk een recessie volgt. In onze visie op de beleggingsmarkten worden verwachtingen daarover meegenomen.

Wat deed uw vermogensbeheerder in het eerste kwartaal?

Zoals hiervoor beschreven stond het eerste kwartaal vooral in het teken van de snel oplopende rente, met name in maart. In geval de rente stijgt, dalen de koersen van obligaties. In de portefeuilles zijn in 2021, vanwege onze verwachting van een stijging in de rente, aanpassingen gedaan in de vastrentende waarden. Door het afbouwen van (langer lopende) Staatsobligaties, het opnemen van obligaties met een variabele rente en de aankoop van garantiestructuren is de gemiddelde looptijd van de obligaties in de portefeuille verlaagd. Het effect van een rentestijging op de koersen is dan kleiner, al zijn vastrentende waarden hiervoor niet compleet ongevoelig. Wij hebben in de loop van het kwartaal geen verdere aanpassingen gedaan in de beleggingen in vastrentende waarden.

Aan het begin van 2022 zijn binnen de zakelijke waarden van de portefeuille aanpassingen gedaan. De verwachting van de hogere rente (door de gestegen inflatie) was aanleiding om een positie in de sector “Energy” op te nemen. Deze sector bestaat uit olie- en gasbedrijven. Omzetten van deze bedrijven waren in 2021 al gestegen door het herstel in de vraag naar energie. Deze kwam in 2021 in een versnelling door het krachtige herstel in de economische groei ten opzichte van 2020. Onze verwachting in januari was dat deze bedrijven ook in 2022 meer omzet zullen behalen, waarbij de hogere prijzen van olie en gas (op dat moment ongeveer $85 voor een vat Brent olie) een rol speelden. Daarnaast is op dat moment een positie opgenomen in aandelen van verzekeringsbedrijven in de sector “Financials”. Deze bedrijven zullen profiteren van de hogere rente.

Deze aankopen zijn in de portefeuille doorgevoerd door het belang in de sector Informatie Technologie te verlagen. Wij houden op langere termijn vertrouwen in deze technologiebedrijven voor groei en ontwikkeling, maar juist deze aandelen zijn gevoeliger voor stijgingen in de rente. Door deze wijzigingen door te voeren, bieden de beleggingen in zakelijke waarden enige bescherming tegen stijgingen in inflatie en rente.

Het uitbreken van de oorlog in Oekraïne zorgde ervoor dat de prijzen van olie en gas sterk opliepen. Ook kwam de rentestijging in een stroomversnelling. Dit zorgde voor verdere koersstijgingen van aandelen in de sector “Energy”. Ondanks de sancties, waarmee bedrijven worden geconfronteerd en die zeker gevolgen hebben voor de bedrijven die deelnemingen/activiteiten in Rusland hebben, handhaven wij de verwachting van een voorlopig hogere vraag en prijsniveau van olie en gas en daarmee goede omstandigheden voor bedrijven in deze sector.

Castanje Vermogensbeheer

Sinds het begin van dit jaar maakt Castanje Vermogensbeheer onderdeel uit van Sequoia Vermogensbeheer. Al langer werken wij aan een gezamenlijke beleggingsvisie op de financiële markten. Onze huidige beleggingsvisie is “licht positief” voor zakelijke waarden. Er is gematigde economische groei in combinatie met stijgende rente, verwachtingen voor omzetten en winsten van bedrijven zijn positief. De waardering van de aandelenmarkt ten opzichte van de obligatiemarkt is aantrekkelijker geworden. Daarom is in het eerste kwartaal voor relaties van Castanje het gewicht van zakelijke waarden meer in lijn gebracht met onze gezamenlijke beleggingsvisie. Dit is, daar waar nodig, uitgevoerd door verkoop van een deel in vastrentende waarden. Deze verandering zorgt ervoor dat de portefeuille minder gevoelig is geworden voor verdere rentestijgingen en zal profiteren van verdere economische groei.