In de laatste maanden van 2021 werd duidelijk dat het hoofdstuk “Corona” nog niet afgesloten kon worden. Even leek het erop dat we in staat zouden zijn om een nieuwe (omikron) variant van het virus te slim af te zijn, door de enkele geconstateerde besmette personen te isoleren. Dit bleek snel een illusie en de nieuwe beperkende maatregelen en vaccinaties zullen niemand zijn ontgaan. De verwachting dat dit in de komende tijd een repeterend beeld zal worden, zorgde voor teleurstellingen.

Ook op de financiële markten zorgde dit voor een kortstondige schok: de koersen op de aandelenbeurzen daalden in een paar novemberdagen met ongeveer 5%. Toch bleken de markten redelijk resistent tegen deze nieuwe onzekerheden. Het besef dat het effect op de economie duidelijk minder groot zou zijn dan bij de oorspronkelijke uitbraak van het coronavirus kreeg de overhand. Het vierde kwartaal werd daarom afgesloten met koerswinsten van ruim 6% in Europa en ruim 9% in de Verenigde Staten. Het jaar 2021 was daarmee een bijzonder goed jaar voor de aandelen: er werden koerswinsten van ongeveer 20% gerealiseerd (in Europa en voor de wereldwijde MSCI World index). Enkele Amerikaanse beursindices stegen zelfs met hogere percentages, vooral door het grotere gewicht van bedrijven in de technologische sector. Ook zorgde de sterkere US Dollar voor een positieve bijdrage aan het resultaat.

Gedurende het jaar bleven de koersen van aandelen in opkomende markten achter, een ander beeld dan in 2020. Dit had enerzijds te maken met de forse ingrepen (complete lockdown) in meerdere landen en ook met maatregelen die de Chinese regering bleef aankondigen. “Kapitalisme” is in China in het afgelopen jaar op verschillende manieren aan banden gelegd, hetgeen gevolgen had voor bedrijven en ook voor (rijke) personen. Toch blijven wat ons betreft vooral de Aziatische opkomende landen een belangrijke motor voor de wereldeconomie.

Op de obligatiemarkten liep de 10-jaars rente in het eerste deel van het vierde kwartaal licht op. De berichtgeving over de omikronvariant zette deze bescheiden opmars tijdelijk stop; de rente daalde zelfs weer. In de laatste weken van het kwartaal steeg de rente door een combinatie van de (hoge) inflatiecijfers en de communicatie van de Centrale Banken (ECB en Fed). Deze balanceren tussen het afbouwen van de stimulering (de opkoopprogramma’s) zonder daarbij de economische groei te sterk af te remmen, maar wel de inflatie onder controle te houden.

Al met al was de 10-jaars rente in het vierde kwartaal praktisch ongewijzigd. Wel is in 2021 de trend van een neerwaartse beweging ten einde gekomen; in de VS steeg de lange rente met ongeveer een half procent naar 1,5%. In Nederland en in Duitsland was de stijging in 2021 per saldo ook bijna een half procent, al bleef de 10-jaars rente met respectievelijk –0,03% en –0,18% nog net negatief. De rente op leningen met kortere looptijden kroop in Europa maar nauwelijks omhoog; in Nederland was de 2-jaars rente aan het eind van 2021 –0,7%. In de VS was er in het vierde kwartaal wel een behoorlijke stijging in de rente op deze kortere looptijd: deze liep op met 50 basispunten (0,5%) tot 0,75%.

Inflatie en Centrale Banken zetten de rente in beweging.

De belangrijkste redenen voor de oplopende rente zijn de hoge inflatie en de aankondiging van de Centrale Banken dat het stimulerende beleid in de komende maanden teruggeschroefd zal gaan worden. Beide factoren vinden hun oorsprong in het snelle en sterke herstel in de economie na het noodgedwongen stilleggen daarvan in 2020. Het evenwicht tussen vraag en aanbod van veel producten en diensten was sindsdien verstoord.

Al sinds het eerste kwartaal van 2021 is de inflatie in de meeste landen opgelopen, tot zelfs 5% in de Eurozone in november (en 5,2% in Nederland). Over 2021 zal de inflatie in Nederland op ongeveer 2,7% uitkomen en 2,5% in de Eurozone. Dat is het hoogste percentage sinds jaren en zeker beduidend hoger dan de 2% die door de ECB voor de middellange termijn wordt nagestreefd. De verwachting is nog steeds dat de prijsstijgingen in de loop van 2022 minder sterk zullen worden. Enerzijds komt dat omdat de hoge percentages in 2021 door verschillende factoren zijn beïnvloed. Zo zijn de prijzen van energie weer hersteld van de dieptepunten die na maart 2020 werden bereikt. Als gevolg van de corona uitbraak stortte de vraag naar olie en gas toen in. Het economische herstel zorgde voor een forse toename in de energieprijzen, dit werd in de laatste maanden van 2021 versterkt door politieke spanningen (Russisch gas). Omdat bij vrijwel alle productieprocessen energie nodig is, zijn de prijsstijgingen hierin de belangrijkste oorzaak van de toegenomen inflatie. In de komende maanden wordt de vergelijking met de prijsniveaus van een jaar geleden vanzelf meer gematigd, al betekent dat niet dat de inflatie volledig zal verdwijnen.

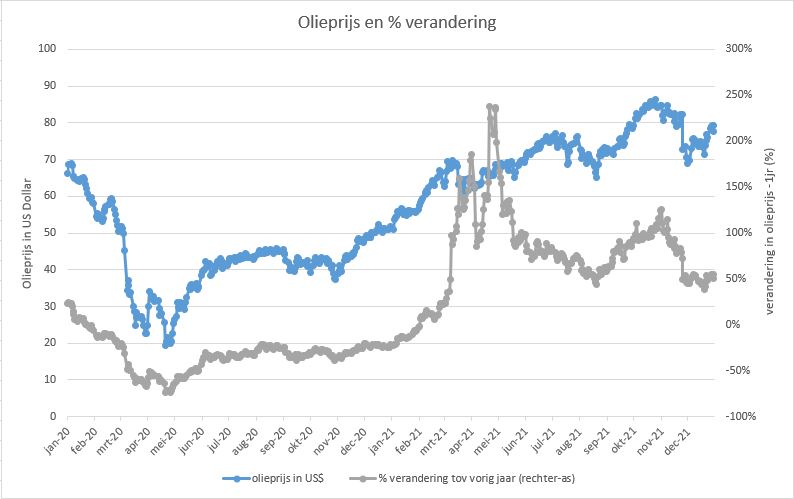

In de grafiek is te zien dat de (Brent) olieprijs in de eerste helft van 2020 daalde van ongeveer US$70 naar US$20. Ultimo 2020 was de prijs voor een vat olie gestegen naar US$50 en naar ongeveer US$80 eind 2021. Aan de lijn met de procentuele verandering is te zien dat dit in 2021 een groot effect had.

Afgezien van het energieprijs-effect heeft wetgeving effect gehad op de inflatiecijfers. In Nederland zijn bijvoorbeeld de prijzen van bier gestegen, omdat (hoge) kortingen op alcohol sinds de zomer niet meer zijn toegestaan. Verder werd in Duitsland de tijdelijke verlaging van BTW teruggedraaid.

Het is zeker niet de bedoeling om de hoge inflatiecijfers hiermee te bagatelliseren. Wel is het belangrijk om de gestegen inflatie in perspectief te bekijken en de verwachting te onderbouwen van een lager niveau van prijsstijgingen in de loop van 2022.

Bij hoge inflatiecijfers reageert de (kapitaalmarkt) rente daarop door te gaan stijgen. Voorlopig is deze stijging nog beperkt gebleven omdat ook hier een verstoring in vraag en aanbod is. Centrale Banken hebben namelijk sinds 2020 maandelijks miljarden aan obligaties opgekocht in de steunprogramma’s. In het laatste kwartaal van 2021 is aangekondigd dat deze aankopen teruggeschroefd zullen gaan worden, zodat een stijging van de rente een logisch gevolg lijkt.

Als de economische groei intact blijft en de inflatiecijfers (te) hoog blijven, zullen de Centrale Banken een volgende stap zetten: de beleidsrente zal dan verhoogd worden. Dit zal waarschijnlijk nog tot medio 2022 (in de VS) of op z’n vroegst 2023 (in Europa) op zich laten wachten.

Wat betekent dit voor de financiële markten?

Als de rente stijgt, dalen de koersen van obligaties. Vooral obligaties met een langere looptijd ondervinden dat effect. Verder geldt dat koersen van obligaties met een lagere coupon (hogere kredietwaardigheid) minder sterk zullen reageren op rentebewegingen.

Voor aandelen is een beperkt hogere rente meestal niet negatief, zolang de marges van de bedrijven niet aangetast worden. Verder zullen bedrijven in bepaalde sectoren meer last hebben van een hogere rente dan andere. In het algemeen zullen koersen van aandelen in de sector Technologie negatief reageren op rentestijgingen, terwijl bijvoorbeeld koersen van aandelen van banken meestal positief reageren.

Belangrijk is natuurlijk hoe sterk en hoe snel de rente verandert.

Wat deed Sequoia in het vierde kwartaal?

In de laatste maanden van 2021 is, vooruitlopend op een stijging in de rente, een aanpassing gedaan in de vastrentende waarden. Eerder in het jaar was de positie in US Treasuries (Amerikaanse Staatsobligaties) verkocht. Nu werd het belang in Europese Staatsobligaties afgebouwd. Vanwege het hiervoor beschreven effect van oplopende rente op de koersen van obligaties is een defensieve belegging aangekocht: een garantiestructuur. Wij willen deze belegging langere tijd in de portefeuille aanhouden. Gedurende de periode dat de rente zal gaan oplopen zullen veel beleggingen in vastrentende waarden namelijk geen of een negatief rendement opleveren. Bij een garantiestructuur is er een kans om een (bescheiden) rendement te halen binnen de categorie vastrentende waarden.

Wat is een garantiestructuur (Capital Protected Note)?

Een garantiestructuur bestaat (versimpeld) uit een obligatie en een call-optie. Het is een beleggingsproduct, waarmee met een beperkt risico in een onderliggende index kan worden belegd. Dit beperkte risico uit zich onder andere in het garantieniveau: hoe hoger dat is, hoe groter het beschermingsniveau van de hoofdsom. Een garantieniveau van 100% betekent dat de hoofdsom voor 100% beschermd is. Door de call-optie die onderdeel uitmaakt van de structuur, is er een kans om een rendement te ontvangen. Dit hangt ervan af of de koers van de onderliggende index is gestegen in de periode dat het garantiecertificaat in bezit is. Er zijn talloze structuren, met een verscheidenheid aan onderliggende indices. Soms betreft dit bekende indices zoals de S&P500 of de Stoxx600, ook wordt als index soms een sector of een regio van de aandelenmarkt genomen.

De koersvorming van de Capital Protected Note (CPN) is van verschillende factoren afhankelijk. De koers van de obligatie is afhankelijk van de duration (dit is de gewogen gemiddelde looptijd) en de renteontwikkeling in de markt. Alle verdere factoren die ook van toepassing zijn op de koers van een obligatie, spelen hier ook een rol. Een andere belangrijke component die de koers van de CPN bepaalt, is de optie op de koersstijging van de onderliggende waarde (lees index).

Risico’s

Net als bij een obligatie (of een aandeel) bestaat het risico dat de belegging in een CPN waardeloos wordt. Dit zou het geval zijn als de uitgever van de garantiestructuur niet meer in staat is om de obligatie af te lossen. Daarom is het belangrijk om het kredietrisico van de uitgevende instelling te monitoren. Bij de selectie van CPN’s wordt hiermee ook rekening gehouden.

Gedurende de looptijd is er GEEN kapitaalsgarantie. Kopen of verkopen vindt dan plaats tegen marktprijs (Net Asset Value, NAV). Aan het einde van de looptijd van een CPN is er een rendement als de onderliggende index is gestegen. Gedurende de looptijd worden er geen uitkeringen in de vorm van coupon of dividend ontvangen.