Het nieuwe jaar ging voortvarend van start: de koersen van de meeste aandelen lieten in de eerste weken een stijging zien. Met name de aandelen in de sector Technologie herstelden van de dalingen in 2022. Ook de koersen van de obligaties liepen op, met impliciet de verwachting dat de toekomstige inflatie lager zou zijn. De reeks van renteverhogingen die in de VS in maart ’22 en in Europa enkele maanden later is gestart, hebben als doel om de inflatie op een lager niveau te brengen. Geld lenen wordt duurder, zowel voor bedrijven als voor consumenten. Dit zal na enige tijd voor een lagere economische groei zorgen, waarbij een nieuw evenwicht van vraag en aanbod tot een lager niveau van prijsstijgingen (inflatie) zal leiden. Het doel prijsstabiliteit (lagere inflatie) heeft als neveneffect een lagere economische groei. In de laatste maanden van 2022 werd gedacht dat dit beleid tot een recessie zou leiden.

Economische cijfers en verwachtingen over de groei in de eerste maanden van dit jaar en de publicatie van de kwartaalcijfers van bedrijven gaven een andere, meer positieve indruk. Het idee dat er een recessie zou komen, ebde daarom weg. Vandaar dat er in de eerste weken van het jaar meer optimisme heerste op de beurzen.

Twee momenten van onrust

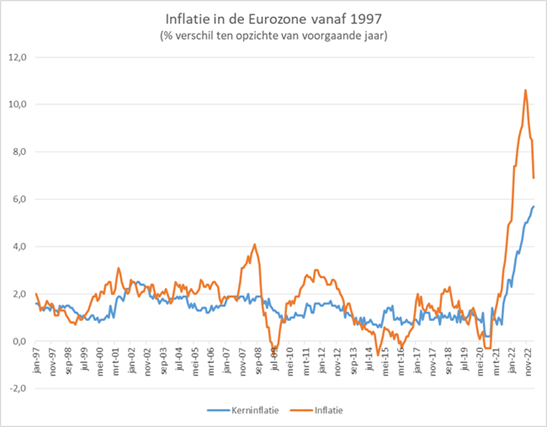

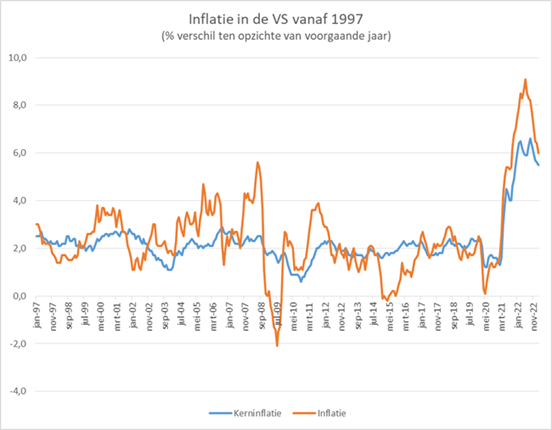

Halverwege februari kwam er een ommekeer in dit optimisme. Oorzaak was een hoger dan verwacht inflatiecijfer in de VS over de maand januari. Ten opzichte van een jaar eerder stegen de prijzen met 6,4%, terwijl de verwachting was dat dit cijfer 6,2% zou zijn. Ook al lijkt dit een kleine afwijking, op de beurzen ontstond twijfel over het te voeren rentebeleid van de Centrale Banken. Het eerdere optimisme omvatte namelijk de verwachting dat er een einde aan de renteverhogingen zou komen (en zelfs mogelijk een verlaging later dit jaar). De stelligheid waarmee de centrale bankiers het doel van een lagere inflatie nastreven (en dus de rente verhogen), verraste de markt. Dit zorgde voor dalende koersen van zowel aandelen als van obligaties.

Kort daarna, in maart, werd de markt weer opgeschrikt. Door onrust over een “credit crunch” (liquiditeitstekort), dat startte bij de Amerikaanse Silicon Valley Bank, moesten de Federal Reserve (Centrale Bank) en de Federal Deposit Insurance Corp (bestuursorgaan van het Amerikaanse depositogarantiestelsel) ingrijpen om escalatie over de bankensector te voorkomen. Een week later volgde in Zwitserland een ingreep door problemen bij Credit Suisse. Door dit snelle handelen (en oplossen) werden de herinneringen aan 2008 de kop ingedrukt. Feitelijk was dit ook een andere situatie dan tijdens de Financiële Crisis, maar het geeft haarfijn aan dat de bankensector sterk afhankelijk is van vertrouwen (van bijvoorbeeld de verschaffers van liquiditeit in de vorm van spaargeld en deposito’s) en ook van elkaar. De liquiditeitscrisis bleef beperkt tot enkele gevallen van specifieke middelgrote Amerikaanse banken.

Afgezien van lagere koersen voor aandelen van banken (en andere financiële bedrijven) zorgde deze onrust voor flinke bewegingen op de obligatiemarkten. In enkele dagen daalde de rente tot ruim onder de niveaus van het begin van dit jaar. Vooral Staatsobligaties met kortere looptijden waren gewild; beleggers zochten naar zekerheid: instrumenten met een laag risico.

Beleid werd gehandhaafd

Ook in deze situatie van stress over het bankensysteem ontstond in de markt de verwachting dat de Centrale Banken gevoelig zouden zijn voor deze omstandigheden en daarom het verkrappende rentebeleid los zouden gaan laten. Zowel de Fed als de ECB hielden echter vast aan het verhogen van de rente, al gaven beiden in de bewoording wel openingen voor het meewegen van “economische factoren” bij het rentebeleid. Wel blijft lagere inflatie het doel.

Door het wegvallen van de vergelijking met de hoge energieprijzen van 2022 wordt het cijfer vanzelf lager, al zal het nog langere tijd duren voordat een “meer normaal” cijfer van 2% wordt bereikt. Daarom wordt nauwgezet gekeken naar de ontwikkeling van de kerninflatie; dat is de ontwikkeling van de prijzen exclusief voeding en energie. Dit cijfer is in de VS sinds september ’22 aan het dalen en zou voor de Fed aanleiding kunnen zijn om te stoppen met het verhogen van de rente. Voor de Europese Centrale Bank kan het nog geen aanleiding zijn om het rentebeleid aan te passen: de kerninflatie in Europa stijgt namelijk nog. Wel is de verwachting van de ECB dat de inflatie in de loop van dit jaar verder zal dalen tot gemiddeld 5,3%. Dit impliceert dat vanaf april tot jaareinde het cijfer rond de 4% zal moeten liggen.

Dat de Centrale Bankiers vroeg of laat zullen stoppen met het verhogen van de rente is duidelijk, in de VS is dat moment er waarschijnlijk al deze zomer. Belangrijk is in hoeverre de markt al vooruitloopt op een mogelijke beleidswijziging. Wij verwachten dat de Centrale Banken uit het oogpunt van geloofwaardigheid het beleid handhaven zolang de (kern)inflatie geen afnemende trend laat zien.

Positief kwartaal voor de beleggingen

Zoals het kwartaal begon, zo eindigde het ook: positief. De MSCI Wereldindex steeg in de eerste drie maanden met 6%, waarbij Europese aandelen gemiddeld genomen iets sterker in koers stegen (7,5%) dan Amerikaanse (5,5% in €). Als gekeken wordt naar verschillen tussen sectoren, presteerden de aandelen van de “groei” bedrijven zoals technologie en diensten in communicatie beduidend beter dan de aandelen van meer defensieve sectoren (bijvoorbeeld gezondheidszorg en nutsbedrijven).

Rendementen op de obligatiemarkten waren ook positief, vanwege de daling in de rente in verschillende looptijden.

Wat deden wij in het eerste kwartaal?

In de verdeling tussen het belegde vermogen in aandelen en obligaties hebben wij geen wijzigingen doorgevoerd. De positionering is “neutraal” gebleven binnen het risicoprofiel. De betere economische cijfers die dit jaar in de verschillende regio’s zijn gepubliceerd, waren aanleiding om het deel in aandelen te verhogen. Echter: vanwege de onzekerheid over de trend in de inflatie en de rente vonden wij het nog te risicovol om hierin een verandering door te voeren. Mocht in de komende weken een bevestiging volgen van dalende inflatie, dan wordt het vergroten van het belegde deel in aandelen opnieuw beoordeeld.

De voorlopige afwending van een recessie was voor ons wel aanleiding om binnen de aandelenbeleggingen aanpassingen door te voeren. Ervan uitgaande dat de wereldeconomie zich conform de aangepaste verwachtingen zal ontwikkelen, zal dit positief zijn voor bedrijven die de basis zijn voor de productie. In de portefeuille is daarom een positie in de sector “Industrie” opgenomen. Dit is een sector waartoe verschillende bedrijven behoren die actief zijn in de productie van machines, transport, logistiek, bouw (-producten), componenten en luchtvaart en defensie. In de portefeuille wordt belegd in zowel traditionele bedrijven als producenten die actief zijn in robotica of ontwikkeling en productie van batterijen. Ook speelt deze sector een rol in het leveren van producten voor de energietransitie, zoals windmolens en zonnepanelen.

Er is afscheid genomen van de belegging die was opgenomen in het thema “water”. Deze belegging bestaat uit industriële bedrijven en uit nutsbedrijven (pijpleidingen). Dit zijn meer defensieve bedrijven, die in een fase van sterkere economische groei achter zullen blijven.

Daarnaast is de positie in de sector Energie verlaagd. De olie- en gasbedrijven hebben vorig jaar geprofiteerd van de hoge prijzen en de aandelen van de bedrijven hebben een sterk jaar gehad. Olie- en gasprijzen zijn nu gestabiliseerd en de focus komt weer te liggen op de investeringen die gedaan moeten worden in zowel het verkrijgen van de fossiele brandstoffen (steeds kostbaarder om te winnen) als de investeringen die de komende jaren voor de energietransitie nodig zijn.

Verder is een deel van het belang afgebouwd in de sector Consumptiegoederen. Ook deze defensieve sector zal in een opgaande economie qua koersontwikkeling achterblijven. Bij deze bedrijven is er bovendien margedruk te verwachten, zodat afbouwen naar een neutrale weging een logische stap is.